-

01แนะนำประเทศสาธารณรัฐเกาหลี

-

02บริการความช่วยเหลือครอบครัวหลากวัฒนธรรมและคนต่างชาติ

-

03การพำนักถาวรและการขอสัญชาติ

-

04ความเป็นอยู่และวัฒนธรรมของชาวเกาหลี

-

05การตั้งครรภ์และการเลี้ยงดูบุตร

-

06การศึกษาสำหรับบุตร

-

07สุขภาพและการรักษาพยาบาล

-

08ระบบหลักประกันสังคม

-

09การจ้างงานและแรงงาน

-

10ภาคผนวก

-

วิดีโอแนะนำบทเรียน

-

คำถามที่มักถามกัน FAQ

-

สถานะของศูนย์ครอบครัว

-

หมายเลขโทรศัพท์ของ สายด่วน ช่วยเหลือฉุกเฉิน ทานูรี

-

มูลนิธิช่วยเหลือเยาวชนผู้มีภูมิหลังเป็นผู้อพยพ

-

ข้อมูลทั่วไปและหมายเลขโทรศัพท์ของศูนย์์จัดหางานใหม่สตรีเซอิล ศูนย์งานใหม่สตรี (เซอิลเซ็นเตอร์)

-

ข้อมูลกองและสำนักงานตรวจคนเข้าเมือง·ชาวต่างชาติ

-

รายละเอียดการท่องเที่ยวของหน่วยงานรัฐวิสาหกิจการท่องเที่ยวประเทศเกาหลี

-

เบอร์ติดต่อของสถานทูตสำคัญ ๆ ในประเทศเกาหลี

-

คำแนะนำ การปกป้องข้อมูลส่วนบุคคล

-

ศูนย์โทรศัพท์ Danuri : 1577-1366

가족상담전화 : 1644-6621

21F, 173, Toegye-ro, Jung-gu, Seoul (Chungmuro 3-ga, Namsan Square Building)

Copyright ⓒ KOREA INSTITUTE FOR HEALTHY FAMILY. All Rights Reserved

การบริโภคและการดำรงชีพด้วย

- Home

- ความเป็นอยู่และวัฒนธรรมของชาวเกาหลี

- การบริโภคและการดำรงชีพด้วย

การบริโภคและการดำรงชีพด้วย

01ค่าใช้จ่ายภายในครัวเรือน

(1)ค่าใช้จ่ายภายในครัวเรือน

การประหยัดค่าใช้จ่ายภายในบ้าน (หรือการประหยัดงบประมาณใช้จ่ายในครัวเรือน) หมายถึงสถานะทางด้านรายได้และ

ค่าใช้จ่ายของคุณ ซึ่งขึ้นอยู่กับว่าคุณจัดการงบประมาณของคุณอย่างไร และการใช้จ่ายภายในบ้านของคุณก็อาจจะทำให้สถา

นะดังกล่าวเป็นบวกหรือลบก็ได้ ไม่ว่ารายได้ของคุณจะมากหรือน้อยก็ตาม

(2)ค่าเงิน

ในประเทศเกาหลี เราจะใช้เหรียญ (10, 50, 100 หรือ 500 วอนเกาหลี) และธนบัตร (1,000, 5,000, 10,000 และ 50,000 วอนเกาหลี) เป็นหลัก ในขณะที่เช็คธนาคารที่มีค่า 100,000 วอนหรือมากกว่านี้ ก็จะมีการใช้กันอย่างแพร่หลาย ด้วย

- เหรียญ

- < 10 วอน >

- < 50 วอน >

- < 100 วอน >

- < 500 วอน >

- ธนบัตร

- < 1,000 วอน (Cheon Won) >

- < 5,000 วอน (Oh-Cheon Won) >

- < 10,000 วอน (Man Won) >

- < 50,000 วอน (Oh-Man Won) >

- < 100,000 วอน (Sip-Man Won) >

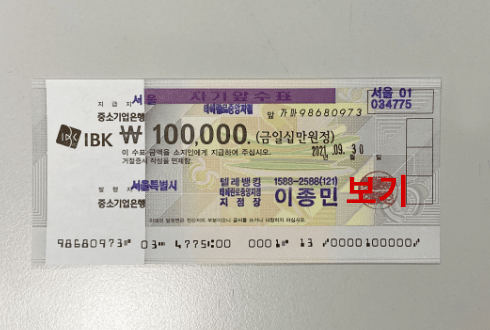

- มีการใช้เช็คธนาคารที่มีมูลค่า 100,000 วอน

อย่างกว้างขวางและผู้รับก็ถือว่าเช็คนี้เป็น

เงินสดอย่างง่ายดาย(สำหรับการใช้เช็คธนาคารนั้น

คุณต้องแสดงบัตรประชาชนพร้อมเช็คธนาคารนั้น

ๆ และรับรอง (เซ็นรับรอง) ด้านหลังของเช็ค)

เช็คธนาคารที่มีค่า 100,000 วอนนั้นมีการใช้งานกันทั่วไป และพร้อมสำหรับการขึ้นเป็นเงินสดเลย ซึ่งในการใช้เช็คนั้น ให้ แสดงเช็คดังกล่าวพร้อมกับบัตรประชาชนของคุณ แล้วสลักหลัง (ลงนาม) ที่ด้านหลังของเช็ค

-

กาแฟหนึ่งถ้วยจาก เครื่อง กดกาแฟ 300~500 วอนเกาหล

-

ขนม 1 ถุงหรือไอศครีม 1,000~2,000 วอนเกาหลี

-

ทานข้าว, บะหมี่เย็น (เนงเมียน) ฯลฯ 6,000 - 8,000 วอนเกาหลี

-

เนื้อหม 10,000 วอนเกาหล

-

ข้าว 1 ถุงใหญ่ 55,000 วอนเกาหล

- ราคาอาจแตกต่างไปจากนี้ขึ้นอยู่กับแต่ละท้องที่และผลิตภัณฑ์

02การซื้อและใช้สินค้าอุปโภคบริโภค

ถ้าหากเราไปเดินซื้อของโดยไม่มีแผนการล่วงหน้าเลย มีแนวโน้มว่าเราอาจจะซื้อสิ่งที่ไม่จำเป็นกลับมาด้วย และเราจะต้องวุ่น วายแน่ถ้าเราใช้จ่ายเงินออกไปมากกว่ารายได้ ดังนั้นจึงควรวางแผนให้รอบคอบเสียก่อนที่คุณจะออกไปซื้อของ

(1)ทำรายการที่จำเป็น

ทำรายการข้าวของเครื่องใช้ที่จำเป็นเอาไว้ล่วงหน้า ก่อนที่จะออกไปช้อปปิ้ง

(2)ตัดสินใจว่าจะไปซื้อของที่ไหน

ตัดสินใจให้รอบคอบว่าจะไปซื้อของที่ไหนบ้าง และแต่ละแห่งจะใช้เงินประมาณเท่าไร

ร้านสะดวกซื้อจะเปิดตลอด 24 ชั่วโมง และจะขายสินค้าอุปโภคบริโภคนานาชนิด รวมทั้งอาหารด้วย

ร้านค้าประเภทนี้จะค่อนข้างเล็ก แต่จะพบเห็นได้ทั่วไปเมื่อต้องการ และถือว่าสะดวกมากเมื่อเราต้องการซื้อของ เพียงแค่ไม่กี่ชิ้นเมื่อต้องการใช้

คนขายอาหาร เสื้อผ้า และสินค้าอุปโภคบริโภคทั่วไป จะมาขายกันที่ตลาดสดหรือตลาดนัด

ซึ่งพวกเขาจะขายกันค่อนข้างถูก แถมยังสามารถต่อรองราคาได้ถ้าซื้อจำนวนมากหรือหลายชิ้น ซึ่งที่นี่เราจะได้พบ เห็นชีวิตของผู้คนในเกาหลีด้วย ว่าเขาใช้ชีวิตกันอย่างไรบ้าง

ร้านค้าประเภทซูเปอร์มาเก็ตจะขายของขบเคี้ยว ผัก ผลไม้ เนื้อสัตว์ และเครื่องดื่ม ซึ่งจะสามารถหาร้านดังกล่าวได้ ง่าย เนื่องจากมักจะมีให้เห็นอยู่หลายร้านใกล้ๆ บ้านคุณ

ห้างสรรพสินค้าจะขายสินค้าหลากหลายชนิด ซึ่งมีทั้งเสื้อผ้า อาหาร เครื่องใช้ไฟฟ้า เครื่องสำอางค์

และเครื่องประดับ โดยทั่วไปแล้วห้างสรรพสินค้าจะมีสถานที่และบริการที่เป็นเลิศ ในขณะที่คุณภาพของสิน ค้าก็จะดีกว่า ทำให้สินค้ามีราคาค่อนข้างแพง อย่างไรก็ตาม ห้างประเภทนี้มักจะมีการส่งเสริมการขายอยู่บ่อยๆ ดัง

นั้นเราจึงสามารถซื้อสินค้าจากที่นี่ได้ถูกกว่าเดิมในช่วงที่มีการส่งเสริมการขาย

เช่นเดียวกับห้างสรรพสินค้า ดิสเคานต์สโตร์ขนาดใหญ่จะขายสินค้าหลายประเภทเหมือนกัน รวมไปถึงอาหาร เสื้อผ้า เครื่องใช้ไฟฟ้า และข้าวของเครื่องใช้ทั่วไป ซึ่งคุณภาพของสินค้าที่นี่ก็ดีมากเช่นกัน ในขณะที่อาคารสถาน ที่และบริการก็จัดว่าใช้ได้

การสั่งซื้อสินค้าทางโทรศัพท์หรืออินเตอร์เน็ต หลังจากที่ได้รับชมโฆษณาทางโทรทัศน์นั้นเป็นเรื่องที่เป็นไปได้ และสินค้าที่วางขายก็มีให้เลือกอย่างหลากหลาย ไม่ว่าจะเป็น เสื้อผ้า สินค้าจากร้านขายของชำ เครื่องสำอาง เครื่องใช้ไฟฟ้า ประกัน ฯลฯ การซื้อสินค้าผ่านหน้าจอโทรทัศน์นั้นเป็นเรื่องสะดวกสบาย แต่คุณต้องหลีกเลี่ยงการซื้อสินค้าที่ไม่จำเป็น

เราสามารถสั่งสินค้าและซื้อสินค้าที่มีหลากหลายประเภทจากห้างสรรพสินค้าออนไลน์

โปรดทราบว่าสินค้าตัวจริงอาจดูแตกต่างไปจากในรูปภาพ คุณต้องให้ข้อมูลส่วนตัวแก่ร้านค้าออนไลน์

รวมถึงหมายเลขทะเบียนผู้พำนักของคุณ

(3)วิธีการชำระเงิน

คุณสามารถชำระเงินด้วยเงินสด เช็ค บัตรเครดิต บัตรเดบิต และบัตรกำนัล

- < บัตรเครดิต >

- < บัตรกำนัน >

(4)การซื้อสินค้า

พยายามเปรียบเทียบราคาและคุณภาพสินค้า และอย่าลืมตรวจสอบวันหมดอายุของสินค้าที่เป็นอาหารด้วย อีกทั้งควรตรวจ สอบว่าสินค้าดังกล่าวนั้นราคายุติธรรมหรือไม่ และอย่าลืมขอรับใบเสร็จหลังจากการซื้อสินค้าด้วย แล้วเก็บเอาไว้ให้ดี เนื่อง จากคุณจำเป็นต้องใช้ยืนยันเมื่อคุณต้องการเปลี่ยนสินค้าหรือขอเงินคืนนั่นเอง

(5)ก่อนที่จะใช้สินค้า

- เก็บบัตรรับประกันเอาไว้ให้ดี : อย่าลืมเก็บบัตรประกัน เอาไว้ให้เป็นที่เป็นทาง เพื่อให้สามารถหาพบ ได้ง่ายเมื่อจำเป็นต้องใช้ขึ้นมา

- อ่านคู่มือการใช้งาน : อ่านคู่มือการใช้งานให้ละเอียด เพื่อให้แน่ใจว่า คุณใช้ผลิตภัณฑ์ดังกล่าวถูกต้องดีแล้ว

- ตรวจสอบคำเตือนและคำแนะนำ : ตรวจสอบดูคำ เตือนและคำแนะนำต่างๆ โดยเฉพาะที่เกี่ยวกับ ความปลอดภัยและสุขภาพ

- < บัตรรับประกันและคู่มือใช้งาน >

(6)การขอคืนสินค้า

- อย่าใช้หรือทำให้สินค้าเสียหาย และรักษามันให้อยู่ในสภาพที่ดีที่สุด

- คนขายส่วนใหญ่จะมีเงื่อนไขว่า คุณจะต้องเอาสินค้าไปคืนภายใน 7 หรือ 14 วัน ถ้าต้องการจะได้รับเงินคืน ดังนั้นคุณควร จะขอให้สมาชิกภายในครอบครัวหรือเพื่อบ้านของคุณช่วยในเรื่องนี้ด้วย

- ถ้าหากคุณพบกับความยุ่งยากในการขอเงินคืน หรือพบว่ามีการใช้สินค้านั้นๆ มาก่อน คุณสามารถขอความช่วยเหลือจาก สำนักตัวแทนผู้บริโภคแห่งเกาหลี หรือหน่วยงานที่เกี่ยวกับการคุ้มครองผู้บริโภคได้

ชมรมผู้บริโภคเกาหลี (Consumers Korea) เบอร์ , www.consumerskorea.org

03วิธีการออมทรัพย์ และวิธีใช้บริการจากธนาคาร

(1)ความจำเป็นในการออม

เราจำเป็นต้องออมเงินเพื่อสร้างความมั่นคงให้ตัวเอง เพื่อเตรียมพร้อมสำหรับเหตุการณ์ที่ไม่คาดคิด

เพื่อเอาไว้ใช้ยามแก่เฒ่า เพื่อซื้อบ้าน และเพื่อให้การศึกษาแก่ลูกๆ ของเรา ซึ่งการออมเงินนั้น เริ่มต้นได้ด้วยการเปิดบัญชี ธนาคาร

(2)ชนิดของเงินฝาก

- เงินฝากทั่วไป : เราสามารถฝากและถอนเมื่อใดก็ได้ที่ต้องการ แต่ดอกเบี้ยเงินฝากชนิดนี้จะค่อนข้างต่ำ

- เงินฝากมีกำหนดระยะเวลา : เราจะฝากเงินเป็นก้อนเป็นเวลานาน ซึ่งจะทำให้ได้รับอัตราดอกเบี้ยสูงกว่าปกติ

- เงินฝากเป็นงวด : เราจะฝากเงินจำนวนหนึ่งเท่าๆ กันทุกๆ เดือน แล้วถอนออกเป็นก้อนใหญ่หลังครบกำหนดเวลา ซึ่งวิธีนี้ จะได้ดอกเบี้ยค่อนข้างสูง

- เงินฝากชนิดอิสระ : เป็นวิธีการใหม่ในการออม ซึ่งให้อัตราดอกเบี้ยสูงสำหรับการออมเป็นเวลานาน และมุ่งหมายที่จะ สมัครขออัตราดอกเบี้ยพิเศษสำหรับการออมภายในครัวเรือน

(3)วิธีการใช้บริการของธนาคาร

วิธีการเปิดบัญชี

- เตรียมในสิ่งเหล่านี้ : บัตรประชาชน (หนังสือเดินทาง บัตรทะเบียนต่างด้าว ทะเบียนบ้าน ฯลฯ), ตราประทับ และเงินที่ต้องการออม

- คำแนะนำ

- 1เมื่อเข้าไปในธนาคารแล้ว ให้รับบัตรคิว แล้วรอจนกระทั่งถูกเรียก

- 2ไปยังโต๊ะที่มีตัวเลขแสดงอยู่

- 3แจ้งความประสงค์ในการมาธนาคารให้กับทางเจ้าหน้าที่ทราบ (เปิดบัญชี โอนเงิน หรือฝากเงิน) และควรขอบัตรเดบิตเอา ไว้ด้วยถ้าคิดว่าอาจจำเป็นต้องใช้

- บัตรเงินสด: ด้วยบัตรเดบิตนั้น เราสามารถฝากหรือถอนเงินจากตู้เอทีเอ็มได้ แม้ว่าเราจะไม่ได้มีสมุดบัญชีและ/หรือตรา ที่ประทับอยู่ในขณะนั้นก็ตาม

- 4กรอกแบบฟอร์มตามคำแนะนำแล้วส่งให้กับเจ้าหน้าที่ธนาคาร

- 5เก็บสมุดบัญชีและบัตรเดบิตเอาไว้ในที่ที่ปลอดภัย

- ห้ามเปิดเผยรหัสผ่านให้คนอื่นทราบ

เวลาทำการของธนาคาร

- วันจันทร์ถึงศุกร์ : เวลา 9.00 ถึง 16.00 นาฬิกา

- นอกเวลาทำการของธนาคาร : ใช้ตู้เอทีเอ็มที่ตั้งอยู่หน้าธนาคาร

การฝากและการถอนผ่านเจ้าหน้าที่ธนาคารและตู้เอทีเอ็ม

- กรอกเอกสารสำหรับการฝากหรือถอนให้เรียบร้อย แล้วไปที่เคานเตอร์ของพนักงาน ปกติแล้วเราไม่จำเป็นต้องใช้รหัสของ เราเมื่อฝากเงิน แต่เราจะถูกขอให้กดรหัสและเซ็นชื่อ (หรือประทับตรา) เมื่อต้องการถอนเงิน

- คุณสามารถฝากและถอนเงินจากตู้เอทีเอ็มด้วยสมุดบัญชีหรือ

บัตรกดเงินสดได้ด้วยเหมือนกัน โดยคุณจะต้องกดรหัส (Personal Identification Number) ของตัวเองเพื่อทำธุรกรรม ซึ่งถ้าคุณกดผิดสามครั้งติดต่อกัน คุณก็จะไม่สามารถทำธุรกรรมใดๆ ได้อีก (สอบถาม ฝากเงิน หรือถอนเงิน) นอกจากนี้คุณจะต้องเสียค่าธรรมเนียมพิเศษ ด้วย โดยเฉพาะเมื่อคุณใช้บริการในช่วงนอกเวลาทำการของธนาคาร หรือทำธุรกรรมผ่านตู้เอทีเอ็มของธนาคารอื่นๆ

- < ATM >

ธนาคารทางอินเทอร์เน็ต

- ธนาคารทางอินเทอร์เน็ตหมายถึงบริการของธนาคารที่ให้บริการผ่านทางอินเทอร์เน็ต

- ด้วยธนาคารทางอินเทอร์เน็ตนั้น เราสามารถตรวจสอบยอดบัญชี เช็คประวัติการฝากและถอนได้ รวมถึงการโอนเงินโดย การใช้บัญชีธนาคารของเราได้ด้วย

- คุณจำเป็นต้องใช้ใบรับรองตัวบุคคล (authentication certification) ซึ่งออกให้ทางออนไลน์โดยสถาบันโทรคมนาคมและ การชำระบัญชีทางการเงินแห่งเกาหลี แล้วเก็บเอาไว้ในเครื่องพีซีของคุณ นอกจากนี้คุณยังจะต้องใช้บัตรรักษาความปลอด ภัย และบัตรรหัสผ่านแบบ One Time Password (OTP) ที่ออกให้โดยธนาคารของคุณด้วย ซึ่งรายละเอียดคุณสามารถ ขอคำแนะนำจากธนาคารได้

เป็นการใช้บริการธนาคารด้วยเครื่องมืออิเล็กทรอนิกส์ เช่น สมาร์ทโฟน สามารใช้บริการขณะ

เดินทางได้ด้วย จึงได้เปรียบกว่าอินเตอร์เน็ตแบงกิ้งในด้านการใช้บริการโดยไม่ขัดข้องเรื่อง

สถานที่

วิธีการชำระบิลค่าสาธารณูปโภค

- การชำระโดยตรง

วิธีนี้คุณจะต้องไปที่ธนาคารเพื่อชำระเงินด้วยตัวเอง ซึ่งสำหรับธนาคารบางแห่งนั้น พนักงานจะไม่ช่วยเหลือคุณในการชำ ระบิลต่างๆ เลย แต่จะมีเครื่องสำหรับให้บริการนี้แทน ซึ่งเครื่องดังกล่าวจะสามารถใช้ได้โดยลูกค้าเปิดขอใช้บริการไว้กับ ธนาคารนั้น ๆ- ข้อมูลเพิ่มเติม : ที่ทำการไปรษณีย์ก็จะรับการชำระเช่นเดียวกันถ้าไม่มีส มุดธนาคารก็สามารถชำระที่ที่ทำการ

ไปรษณีย์ได้

- ข้อมูลเพิ่มเติม : ที่ทำการไปรษณีย์ก็จะรับการชำระเช่นเดียวกันถ้าไม่มีส มุดธนาคารก็สามารถชำระที่ที่ทำการ

- การตัดบัญชีโดยอัตโนมัติ

คุณสามารถกำหนดให้มีการจ่ายบิลต่างๆ จากบัญชีของคุณได้โดยตรง โดยที่คุณไม่ต้องไปเสียเวลากับมันอีกเลยก็ได้ โดย การกำหนดวันสำหรับบิลแต่ละชนิด เพื่อให้คิดเงินจากบัญชีของคุณ ซึ่งคุณสามารถขอใช้บริการนี้ได้ที่ธนาคารของคุณโดย ตรง หรือจะแจ้งไปทางผู้ให้บริการของคุณทราบก็ได้ ทั้งนี้คุณจะต้องไม่ลืมวันครบรอบตัดบัญชี และต้องคงเหลือเงินใน บัญชีเอาไว้ให้เพียงพอสำหรับธุรกรรมดังกล่าวด้วย

การโอนเงิน

- มีบัญชีธนาคารในประเทศของคุณที่เปิดโดยครอบครัวคุณ

- เตรียมข้อมูลต่อไปนี้ให้ถูกต้อง: ชื่อของผู้รับ ที่อยู่ หมายเลขโทรศัพท์ ชื่อของธนาคาร และหมายเลขบัญชีของเขา/เธอ แล้วไปที่ฝ่ายแลกเปลี่ยนเงินตราต่างประเทศของธนาคารของคุณ แล้วแสดงบัตรประชาชนของคุณกับเจ้าหน้าที่ธนาคาร

- เก็บใบเสร็จการโอนเงินเอาไว้

คุณสามารถโอนเงินได้อย่างปลอดภัย โดยการใช้สำนักงานสาธารณะอย่างธนาคารและที่ทำการไปรษณีย์ได้ มีคนจำนวน ไม่น้อยที่ใช้ผู้ให้บริการส่วนตัว (หรือโบรกเกอร์) แทนที่จะใช้ธนาคารเพื่อทำการโอนเงิน ซึ่งผู้ให้บริการดังกล่าวจะให้ บริการได้สะดวกและรวดเร็วกว่า แต่คุณจะต้องรับความเสี่ยงเอาเอง ซึ่งกรณีที่โบรกเกอร์หายตัวไปพร้อมกับเงินของ คุณนั้นไม่ได้มีการทำสถิติไว้แต่อย่างใด แต่ถ้าเกิดขึ้นก็เป็นเรื่องยากที่จะได้เงินคืน ดังนั้นจึงไม่ขอแนะนำให้คุณใช้บริการ จากผู้ให้บริการเหล่านี้แต่อย่างใด

การหลอกลวงทางโทรศัพท์ เป็นการโกงที่ใช้ข้อมูลที่ผิดส่งไปยังลูกค้าของธุรกิจ โดยผ่านทาง โทรศัพท์หรือเอสเอ็ม เอส แล้วหลอกลวงให้ลูกค้าหลงเชื่อ เพื่อให้โอนเงินสดหรือฝากเงินเข้าบัญชีให้

การหลอกลวงโดยการแกล้งทำเป็นเพื่อนผ่านโปรแกรม Messenger

ผู้หลอกลวงจะหา Messenger ID และ Password ของบุคคลอื่น แล้วล็อกอินเข้าโดยการใช้ข้อมูลดังกล่าว เพื่อขอให้ทางครอบครัวหรือเพื่อนของ บุคคลนั้นลงทะเบียนใช้งาน Messenger แล้วให้โอนเงินมาให้อย่างเร่งด่วน เช่น อ้างว่ามีความจำเป็นต้องใช้ เนื่อง จากเกิดอุบัติเหตุบนท้องถนน หรือแม้แต่อุบัติเหตุอื่นๆ ก็ตาม โดยการใช้วิธีแชตกันตัวต่อตัว

การหลอกลวงโดยการทำอุบายให้เหยื่อหลงกล ด้วยข้อความเร่งด่วนที่ไม่จริงจากบริการแนะนำปรึกษาทางการเงิน โดยชักนำให้เหยื่อเข้าไปยังเว็บไซต์เพื่อการหลอกลวง

ผู้หลอกลวงจะส่งข้อความที่ปรากฎให้เห็นว่าเป็นการ ส่งมาจากหน่วยงานทางการเงิน หรือบริการแนะนำปรึกษาทางการเงิน เพื่อล่อให้เหยื่อเข้าสู่เว็บไซต์ และเมื่อเข้าไปแล้ว เขาจะถูกขอให้กรอกข้อมูลส่วนบุคคล

การหลอกลวงโดยการขอข้อมูลเกี่ยวกับธนาคารทางไกลผ่านทางโทรศัพท์

ผู้หลอกลวงจะสำรวจรายชื่อผู้สูงอายุที่ มีอายุประมาณ 50 ถึง 70 ปี ที่มีการใช้บริการของธนาคารทางไกลอยู่ หรือชักชวนผู้สูงอายุเหล่านั้นให้สมัครใช้ บริการธนาคารทางไกล จากนั้นผู้หลอกลวงจะได้ข้อมูลเกี่ยวกับธนาคารทางไกลมา (หมายเลขทะเบียนบ้าน รหัสส่วนตัวสำหรับการโอนเงิน รหัสส่วนตัวสำหรับบัญชีธนาคาร หมายเลขบัตรประกันสังคม และรหัสความปลอด ภัยของบัตรประกันสังคม) จากนั้นพวกเขาจะใช้ประโยชน์จากข้อมูลดังกล่าวเพื่อหาช่องโหว่เพื่อทำการฉ้อโกง จนกระทั่ง สามารถโอนเงินของเหยื่อเข้าสู่บัญชีธนาคารของตัวเองได้

หลอกลวงโดยการอ้างว่ามีการลักพาตัว หรือมีอุบัติเหตุเกิดขึ้นกับเด็ก

ในการหลอกลวงประเภทนี้ ผู้หลอกลวงซึ่ง รู้หมายเลขโทรศัพท์ของเด็กและพ่อแม่ของเด็กนั้น จะปลอมแปลงหมายเลขโทรศัพท์ขึ้นมา เพื่อให้น่าเชื่อถือในการ แจ้งว่าเด็กเกิดอุบัติเหตุ หรือถูกลักพาตัว เพื่อเกลี้ยกล่อมให้พ่อแม่ของเด็กรีบโอนเงินเข้ามาเพื่อช่วยเหลือในขั้น ตอนบางอย่าง ซึ่งการกระทำดังกล่าวอาจจะทำกับเด็กที่โตแล้วก็ได้ เช่น อ้างว่าเด็กที่ถูกเกณฑ์ทหาร หรือเด็กที่ไปศึก ษาเล่าเรียนในต่างประเทศเกิดอุบัติเหตุบางอย่าง เป็นต้น

การหลอกลวงโดยทำให้เหยื่อโอนเงินของเหยื่อที่ตู้เอทีเอ็ม

ผู้หลอกลวงจะโทรหาเหยื่อ โดยอ้างว่าเป็นพนักงานของ หน่วยงานที่เกี่ยวกับการสืบสวนสอบสวน แล้วขอให้เหยื่อไปโอนเงินที่ตู้เอทีเอ็ม ด้วยข้ออ้างบางอย่าง (เช่น อุบัติเหตุ เป็นต้น) แล้วเกลี้ยกล่อมให้เหยื่อหลงเชื่อ จนยอมโอนเงินเข้าบัญชีของพวกเขา

การหลอกลวงโดยการใช้ ARS หลังจากได้ข้อมูลบัตรเครดิตมา

ผู้หลอกลวงจะใช้ข้อมูลบัตรเครดิตของเหยื่อ (หมายเลขบัตรเครดิต หมายเลขพิน และซีวีซี) โดยการใช้ข้ออ้างที่ทำให้เกิดการตอบสนองต่อความ พยายามของพวกเขาในการก่ออาชญากรรม ซึ่งผู้หลอกลวงจะใช้การ์ดโลนในนามของเหยื่อโดยการใช้ ARS ในขณะ ที่จะบอกกับเหยื่อว่าเงินของตัวเองถูกโอนเข้าไปในบัญชีของเหยื่อ และขอให้เหยื่อโอนเงินกลับมาให้พวกเขา

สำหรับการแจ้งความเกี่ยวกับอาชญากรรมหรือการทำผิดมีลักษณะคล้ายกันนี้ ให้โทรแจ้ง ตำรวจ (☎ 112), KISA (☎ 118) หรือที่ฝ่ายบริการแนะนำปรึกษาทางการเงิน (☎ 1332)