-

01О Республике Корея

-

02Служба помощи мультикультурным семьям и иностранцам

-

03Проживание и получение гражданства

-

04Быт и культура Кореи

-

05Беременность и дети

-

06Образование детей

-

07Здоровье и медицина

-

08Система социальной защиты населения

-

09Трудоустройство и занятость

-

10Приложение

-

Видео вводного раздела

-

Часто задаваемые вопросы

-

Статус семейных центров

-

Текущее положение колл- центра Данури

-

Фонд поддержки молодежи из числа мигрантов

-

Текущее положение центров поддержки женщин в поисках новой работы (Сэиль центры)

-

Управление миграционной службы и иммиграционные центры

-

Туристическая информация Национальной Организации туризма Кореи

-

Контактные номера иностранных посольств в Корее

-

Информация о защите персональных данных

-

Справочная служба Danuri : 1577-1366

가족상담전화 : 1644-6621

21, этаж, Тоегье-ро, 173, Чунг-гу, Сеул (Чунгмуро 3-га). Здание Намсан-сквер)

Copyright ⓒ KOREA INSTITUTE FOR HEALTHY FAMILY. All Rights Reserved

Экономика семейного быта

- Home

- Быт и культура Кореи

- Экономика семейного быта

Экономика семейного быта

01Семейный бюджет

(1)Семейный бюджет

Речь идёт о приходе и расходе в семейным бюджете членами семьи. От того как используется приход зависит в плюсе или в минусе семейный бюджет.

(2)Денежная система

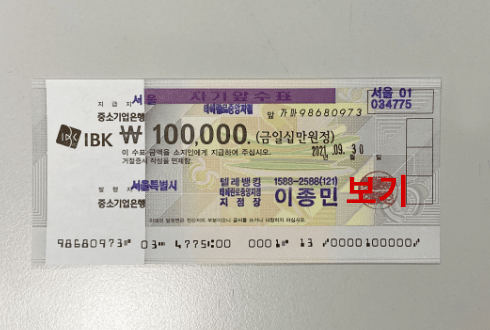

В Корее используются монеты достоинством 1 вон, 10 вон, 50 вон, 100 вон, 500 вон и купюры достоинством 1000 вон, 5000 вон, 10000 вон, 50000 вон. От 100 000 вон и выше используют банковские чеки.

- Монеты

- < 10 вон >

- < 50 вон >

- < 100 вон >

- < 500 вон >

- Деньги

- < Чон вон >

- < Очон вон >

- < Ман вон >

- < Оман вон >

- < 100 000 вон (сипманвон) >

- Чек стоимостью 100 000 вон можно использовать как наличные деньги (при использовании их надо иметь при себе удостоверение личности и на обратной стороне чека написать свое имя и номер телефона)

Необходимо, для сравнения, помнить соотношение корейских денежных единиц достоинством 1000, 5000, 10 000, 50 000 вон при переводе на стоимость валюты вашей страны.

-

Одна чашка кофе в кофейном автомате 300-500 вон

-

Пачка печенья или мороженое 1000-2000 вон

-

Порция еды : рис, нэнмен и т.п. 6000-8000 вон

-

Свинина 10000 вон

-

Мешок риса 55000 вон

- В разных регионах и в зависимости от вида товара цена может варьироваться.

02Необходимые покупки

Делая покупки без предварительного плана, люди склонны покупать ненужные вещи, из-за чего возникают проблемы, когда расходы превышают уровень дохода. Поэтому заранее подумайте что вы собираетесь купить перед тем как делать покупки.

(1)Список вещей для покупки

Прежде чем покупать, составьте список

(2)Место покупки

Решите где и сколько вы будете покупать

Такие магазины работают круглосуточно, и там продаются самые разные вещи первой необходимости. Магазин маленький.

Продукты, одежду и разные бытовые товары можно купить недорого и в зависимости от количества можно ещё получить скидку. Кроме того, на рынке можно с интересом наблюдать жизнь простого народа.

В ассортименте супермаркетов имеются в основном продукты питания: кондитерские изделия, овощи, мясо, напитки. Супермаркеты удобны своим близким расположением к жилым домам (районам).

В универмагах представлен большой выбор одежды, продуктов питания, бытовых товаров, косметики, ювелирных изделий. Для них характерна комфортная обстановка, сервис на высоком уровне, высококачественные товары и соответственно - высокие цены. Часто в универмагах устраиваются распродажи, поэтому выгодней производить покупки именно в этот период.

Также как и в универмаге, в мега-центрах продается большой выбор самых разных товаров: продукты, одежда, бытовые приборы. Продаваемые товары хорошего качества, магазины просторные, удобные для покупателей, приятный сервис.

Можно заказать товары по телефону или через интернет прямо после просмотра рекламы продукта по телевизору. Продаются такие товары как одежда, бакалея, косметика, электроника, подписка на страховку и т.д. Совершать покупки по телефону очень удобно, но вы должны избегать импульсивных покупок ненужных вещей.

По интернету можно заказать и получить товар, предлагаемый товар представлен в большом разнообразии. Однако учтите, что в реальности размер и цвет товара отличается от того как он выглядит на экране компьютера, поэтому внимательно просмотрите информацию о товаре или обратитесь к торговому консультанту

(3)Оплата

Существуют следующие методы оплаты : наличные, банковский чек, кредитная карточка, дебетовая карточка, товарный чек и другое.

- < Кредитная карточка >

- < Товарный чек >

(4)Шопинг

Оцените цену и качество товара, а для продуктов проверьте срок годности. Необходимо проверить правильность расчета. Обязательно получите чек и сохраните его, он пригодится в случае обмена или возврата товара.

(5)Прежде чем использовать товар

- Чек качества : складывайте и храните в одном месте.

- Чтение инструкции по эксплуатации : вещь нужно использовать правильно.

- Проверка особенностей и способа хранения : для безопасности и здоровья обязательно проверьте особенности и способ хранения товара.

- < Чек качества и инструкция по >

(6)Для возврата товара и денег

- Вещь необходимо вернуть в целости, неповрежденной

- Вещь необходимо вернуть в течение 7-14 дней со дня покупки и получить стоимость товара, попросите родственников помочь вам с возвратом товара.

- В случае, если возникнут проблемы с возвратом товара и получением денег надо обратиться за помощью в Общество потребителей.

Общественный комитет потребителей : ☎ 02-739-5441, www.consumerskorea.org

03Банк и накопительные вклады

(1) Необходимость накопительных вкладов

Солидные накопления необходимы на случай приобретения имущества, непредвиденных расходов, старость, покупку жилья, учебу детей и прочее. Для накопления денег лучше открыть счет в банке.

(2)Виды сбережений

- Обычный депозит : в любое время можно положить и снять деньги. Процент невысокий.

- Срочный депозит : большая сумма кладется на определенное долгое время. Процент высокий.

- Периодический депозит : ежемесячно откладывается определенная сумма, в установленный срок накапливается большая сумма. Процент высокий.

- Свободный накопительный депозит : новый вид депозита для семейного бюджета. Процент выше, чем в срочном депозите.

(3)Как пользоваться банком

Как открыть счет в банке (как сделать банковскую книжку).

- Предметы для подготовки : Удостоверение личности (паспорт, регистрационная карточка иностранца, резидентская регистрация, печать, деньги, сбережения)

- порядок

- 1 взять квиток с номером и ждать своей очереди.

- 2 когда на табло загорится ваш номер, надо подойти к сотруднику.

- 3 сообщите сотруднику банка, что вам нужно (при необходимости депозитной карты, заполните заявление).

- Кэш-карта (карта наличных денежных средств) : по депозитной карте вы можете в любом банковском автомате положить на счет или снять со счета наличные деньги.

- 4 по указанию сотрудника банка заполняете нужные документы.

- 5 оформив банковскую книжку, храните ее в конфидециальном месте.

- Оставьте пароль для себя. Ни в коем случае не разглашайте пароль другим лицам.

Время работы банка

- с понедельника по пятницу : 09:00~16:00

- кроме рабочего времени : в течение 365 дней во всех банках доступны автоматы для выдачи и вклада наличных денег (АТМ).

Вклад и получение денег, автоматическая работа с наличными деньгами

- Заполнив бланк для получения или вклада денег, подойдите к стойке. Для вклада пароль необязателен, для получения нужен пароль и подпись или печать.

- Вы можете внести или забрать с вашего счета деньги через банкомат (ATM) с банковской книжкой или денежной картой. Для перевода денег вы должны ввести пароль PIN (Personal Identification Number). Если вы введете неправильный пароль PIN более 3 раз подряд, вы не сможете перевести (снять, проверить и т.д.) деньги. Кроме того, вы должны заплатить дополнительную плату в случае совершения денежных переводов вне рабочего времени банка, или в случае использования АТМ другого банка.

- < Автомат для выдачи и вклада наличных денег (ATM) >

Интернет-банк

- По интернету можно выполнять все банковские операции.

- Вы можете проверить состояние счета, перевести, получить на счет деньги.

- Необходим файл свидетельства, скаченный на ваш компьютер через Финансовый Институт Телекоммуникаций Кореи, а также нужны карта безопасности (Secret Card) и карта одноразового пароля (OTP), которые вы можете получить в вашем банке.

В рамках услуги Mobile-Банкинг владельцы мобильных устройств типа смартфон могут получать банковское обслуживание. В отличие от интернет банкинга есть преимущество получить обслуживание даже во время передвижения.

Оплата коммунальных счетов

- Оплата в банке. Пойдите в банк, чтобы оплатить счета. Но в некоторых банках не занимаются такими операциями, так как вместо них это делают специальные аппараты, установленные в банках. Такой аппарат можно использовать в том банке, где вы открыли счёт.

- Примечание : при отсутствии банковского счета оплату можно произвести в любом почтовом отделении.

- Автоматическая оплата счетов Вы можете сделать заявку на оплату ваших счетов путем снятия денег непосредственно с вашего счета в определенное время. Можете сделать заявку напрямую в банке или по телефону, позвонив в ту организацию, откуда приходят счета. Помните дату оплаты счетов и держите достаточно денег на счету. Если оплата будет отсрочена два раза из-за недостатка денег на счету, то эта услуга будет автоматически отключена. За месяц до переезда в другое место или до того, как уехать из страны, официально откажитесь от этой услуги.

Денежные переводы

- Вначале оформите валютный счет на имя вашей семьи.

- Приготовьте следующую информацию: имя получателя, адрес, номер телефона, название банка и номер счета получателя. Передайте эти данные сотруднику в отделе по международным переводам.

- После отправки денег сохраните квитанцию

Банк или почта - это самый безопасный путь перевода денег за границу. Некоторые люди прибегают к услугам частных лиц (брокеров), их услуги экономят ваше время. Но доверяясь этим людям, вы очень рискуете, так как бывает много случаев, когда брокеры исчезали вместе с деньгами. Такие деньги вернуть невозможно. Будьте осторожны, если вы решили довериться таким людям.

Вид мошенничества, осуществляемый по телефону или смс-сообщению, при помощи которых гражданам сообщаются ложные данные для выманивания денежных средств.

Киднэппинг и инсценирование несчастных случаев

Вид мошенничества, когда преступники предварительно завладевают информацией о номерах телефона детей и родителей, звонят родителям, изменив определяемый номер на номер телефона ребенка и, исценируя несчастный случай или киднэппинг, выманивают у родителей денежные средства. Как правило, инсценируются случаи киднэппинга ушедшего в школу ребенка, несчастный случай служащего в армии сына, киднэппинг или несчастный случай находящегося за границей на учебе ребенка.

Имитация близкого человека в мэссенжере и вымогание денежных средств

Вид мошенничества, когда посторонний, предварительно завладевший логином и паролем другого человека, заходит в интернет-мессенджер, отправляет сообщение или вызвает на индивидуальный разговор уже зарегистрированных членов семьи или друзей, сообщает о денежных проблемах или ДТП, просит срочную помощь в виде денежных перечислений и затем скрывается.

Мошенничество, заключающееся в отправке ложных смс-сообщений от имени Службы финансового контроля и привлечение на фишинговый сайт

Отправка ложных сообщений от имени финансовой компании или Службы финансового контроля (о модернизации систем безопасности, проверке избежания утечки информации и др.), привлечение на фишинговый сайт и вынуждение к введению информации, необходимой для финансовых операций и затем получение кредитов, совершение других финансовых операций от имени жертвы.

Денежная афера, заключающаяся в выуживании телебанковской информации по телефону

Целевой мишенью этого вида мошенничества являются, как правило, пожилые люди возраста 50-70 лет. Заключается в проверке регистрации в системе телебанк или вынуждении регистрации в ней по телефону, после чего под видом кражи имени, утечки информации, совершения преступления вводят жертву в заблуждение, добиваются необходимой для телебанкина информации (номер резидента, пароль для перечисления денежных средств, пароль счета, секретные номера защитной карты, код защитной карты и др.), перечисляют денежные средства со счета жертвы на счет преступника и скрываются.

Мошенничество, заключающееся в заманивании жертвы к банкомату с целью обмана

Мошенник выдает себя за работника уголовного розыска, заявляет жертве о том, что его банковский счет связан с инцидентом (преступлением) и нуждается в мерах безопасности, вынуждает жертву дойти до банкомата, перечислить деньги, после чего скрывается с денежными средствами.

Мошенничество заключается в получении информации по кредитной карте и получении денежных средств посредством ARS

Преступники под видом кражи имени, утечки информации, совершения преступления вводят жертву в заблуждение, добиваются выдачи данных кредитной карты (номер карты, пароль, номер CVC), после чего посредством ARS получают банковский кредит на имя жертвы, повторно звонят ей и сообщают о ложных преступных перечислениях на счет, вынуждают перечислить на счет преступника, после чего скрываются.

Телефон для заявления о нанесенном ущербе

☎112 (без кода), корейское агентство безопасности интернета ☎118 (без кода), Управление по финансовому контролю ☎1332 (без кода).