-

01Giới thiệu Hàn Quốc

-

02Dịch vụ hỗ trợ gia đình đa văn hóa - người nước ngoài

-

03Cư trú và nhập Quốc tịch

-

04ếp sống và văn hóa Hàn Quốc

-

05Mang thai và nuôi con

-

06Giáo dục con em

-

07Sức khỏe và y tế

-

08Chế độ an sinh xã hội

-

09Việc làm và lao động

-

10Phụ lục

-

Video giới thiệu nội dung chương

-

FAQ Những câu hỏi thường gặp

-

Tình hình các trung tâm gia đình

-

Thông tin Tổng Đài Danuri

-

Quỹ hỗ trợ thanh thiếu niên nhập cư

-

Thông tin về trung tâm hỗ trợ việc làm mới cho phụ nữ(Saeil Center)

-

Trụ sở xuất nhập cảnh· người nước ngoài và Văn phòng hành chính xuất nhập cảnh· người nước ngoài

-

Hướng dẫn du lịch của Tổng Công ty Du lịch Hàn Quốc

-

Số điện thoại của các Đại Sứ Quán nước ngoài quan trọng tại Hàn Quốc.

-

Hướng dẫn bảo vệ thông tin cá nhân

-

Tổng đài Danuri : 1577-1366

가족상담전화 : 1644-6621

Tầng 21, 173 Toegye-ro, Jung-gu, Seoul (Chungmuro 3-ga). Tòa nhà Quảng trường Namsan)

Copyright ⓒ KOREA INSTITUTE FOR HEALTHY FAMILY. All Rights Reserved

Đời sống kinh tế, tiêu dùng

- Home

- ếp sống và văn hóa Hàn Quốc

- Đời sống kinh tế, tiêu dùng

Đời sống kinh tế, tiêu dùng

01Chi tiêu trong gia đình

(1)Chi tiêu trong gia đình

Chi tiêu trong gia đình nghĩa là tình hình thu (tiền vào) và chi (tiền ra) trong một gia đình. Với một mức thu nhập thấp nhưng tùy vào mức chi tiêu mà có thể đủ hoặc thiếu.

(2)Trị giá tiền

Tiền Hàn Quốc có các loại như tiền xu với mức trị giá là 1won, 10 won, 50 won, 100 won, 500 won và tiền giấy với các mức trị giá là 1,000 won, 5,000 won 10,000 won, 50,000 won. Ngoài ra còn có nhiều loại sec với nhiều mức trị giá khác nhau từ 100,000 Won trở lên.

Muốn biết 1,000 won, 5,000 won, 10,000 won, 50,000 won tiền Hàn Quốc bạn có thể mua được những gì, hãy so sánh giá trị đồng tiền của nước bạn với vật giá của Hàn Quốc

- Tiền xu

- < mười won >

- < năm mươi won >

- < mười won >

- < một trăm won >

- Tiền giấy

- < một nghìn won >

- < năm nghìn won >

- < mười nghìn won >

- < năm mươi ngàn won >

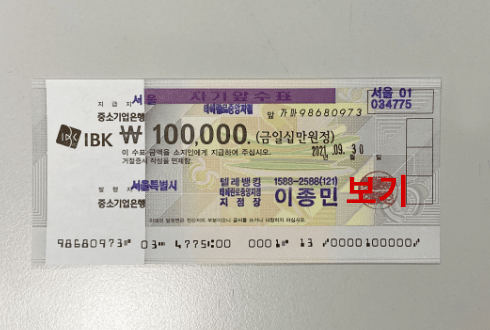

- < 100,000 Won (một trăm ngàn won) >

- Tờ ngân phiếu loại 100.000 nghìn won được dùng như tiền mặt. (Muốn tiêu ngân phiếu thì trình thẻ CMND và phải ghi vào mặt sau của ngân phiếu tên và số điện thoại v.v…của bản thân

Phải luôn suy nghĩ xem với 1,000 won, 5,000 won, 10,000 won, 50,000 won tiền Hàn Quốc bạn có thể mua được gì và hãy so sánh giá trị đồng tiền của nước bạn với vật giá của Hàn Quốc.

-

1 ly cà phê ở máy bán tự động 300 ~ 500 won

-

1 gói bánh kẹo hoặc 1 que kem 1,000 ~ 2,000won

-

1 xuất ăn như cơm, mì 6,000 ~ 8,000 won

-

Thịt lợn 500g 10,000 won

-

1 bao gạo 20kg 55,000 won

- Tùy theo khu vực hoăc chủng loại sản phẩm mà giá cả có thể sẽ khác với giá ghi phía trên.

02Mua và sử dụng đồ vật

Nếu đi mua sắm không có kế hoạch sẽ mua cả đến những món hàng không cần thiết, dẫn đến chi nhiều hơn thu và việc quản lý tiền trong nhà sẽ trở nên khó khăn, nên trước khi đi mua sắm cần phải lên kế hoạch trước là tốt nhất.

(1)Lập danh sách

Ghi lại những gì cần mua trước khi mua sắm.

(2)Địa điểm mua đồ

Xác định mua ở đâu và mua với số lượng bao nhiêu.

Mở cửa 24/24, bán đa dạng các mặt hàng bao gồm cả thực phẩm. Cửa hàng nhỏ nên dễ tìm đồ, thuận tiện cho những lúc cần mua gấp một hai món đồ.

Chợ là nơi buôn bán tổng hợp rất nhiều mặt hàng như thực phẩm, quần áo, các mặt hàng tạp hóa (phục vụ cho sinh hoạt đời thường), nói chung các mặt hàng đều có giá rẻ, có thể mặc cả được giá và lượng mua. Hơn nữa bạn có thể quan sát được nhiều hình ảnh thú vị về cuộc sống hàng ngày của người dân Hàn Quốc.

Tại đây chủ yếu bán các loại thực phẩm như bánh kẹo, rau, thịt, đồ uống … vì gần nhà nên rất tiện sử dụng.

Ở đây có rất nhiều chủng loại mặt hàng như quần áo, thực phẩm, đồ điện tử gia dụng, mỹ phẩm, trang sức…, dịch vụ và đồ dùng tốt, chất lượng ưu việt nên giá cả đắt. Nhưng do tại đây thường xuyên có chương trình giảm giá nên bạn có thể đợi đến thời gian này sử dụng thì sẽ có lợi hơn.

Ở đây có đa dạng các mặt hàng như thực phẩm, quần áo, đồ điện tử gia dụng, các vật dụng phục vụ cho sinh hoạt đời thường; mô hình giống cửa hàng bách hóa. Chất lượng sản phẩm tốt, dịch vụ và đồ dùng cũng tốt.

Ở đây có đa dạng các mặt hàng như thực phẩm, quần áo, đồ điện tử gia dụng, các vật dụng phục vụ cho sinh hoạt đời thường; mô hình giống cửa hàng bách hóa. Chất lượng sản phẩm tốt, dịch vụ và đồ dùng cũng tốt.

Bạn có thể sử dụng internet và đặt hàng qua mạng, ở đây có rất nhiều chủng loại mặt hàng mua bán. Nhưng thỉnh thoảng sản phẩm trên thực tế có điểm khác với sản phẩm nhìn thấy trên màn hình máy vi tính như về màu sắc hay kích cỡ, v.v. vì thế cần phải xem xét kỹ lưỡng hoặc liên hệ với người bán hàng thì là điều tốt hơn.

(3)Hình thức thanh toán

Có các hình thức thanh toán như tiền mặt, ngân phiếu, thẻ tín dụng, thẻ ghi nợ, phiếu quà tặng.

- < Thẻ tín dụng >

- < Phiếu quà tặng >

(4)Mua đồ

So sánh chất lượng và giá giữa các sản phẩm, với thực phẩm thì phải kiểm tra thời hạn sử dụng. Cần phải kiểm tra xem hóa đơn xem sản phẩm đã được tính đúng giá chưa. Khi mua đồ nhất định phải nhận hóa đơn để khi đổi hoặc trả lại thì phải đưa lại cho cửa hàng.

(5)Trước khi sử dụng đồ

- Bảo quản tại nơi bảo quản chất lượng : bảo quản tập trung vào một nơi.

- Đọc hướng dẫn sử dụng để có thể sử dụng sản phẩm đúng cách

- Kiểm tra lại cách bảo quản và ghi chú : nhất định phải kiểm tra cách bảo quản và những hạng mục cần chú

- < Giấy Bảo đảm Chất lượng và Hướng dẫn Sử dụng >

(6)Những điểm lưu ý khi trả lại đồ và nhận lại tiền

- Không được sử dụng hay làm hỏng đồ

- Phải trả lại đồ trong vòng từ 7 đến 14 ngày nên phải nhanh chóng thông báo cho gia đình hoặc hàng xóm để được giúp đỡ.

- Khi gặp khó khăn trong việc trả lại đồ và nhận lại tiền hoặc những thiệt hại khác thì phải nhờ đến sự trợ giúp của các cơ quan như Viện bảo vệ người tiêu dùng Hàn Quốc hoặc các đoàn thể người tiêu dùng khác …

Hội người tiêu dùng thành phố : ☎ 02-739-5441, www.consumerskorea.org

03Tiết kiệm và sử dụng ngân hàng

(1)Tính cần thiết của tiết kiệm

Tiết kiệm là việc rất cần thiết để có thể sở hữu tài sản, chuẩn bị cho những tai họa bất ngờ và nghỉ hưu sau này, mua nhà, trả học phí cho con cái, v.v . Mở tài khoản tại ngân hàng là một hình thức tiết kiệm tốt.

(2)Loại tiết kiệm

- Gửi tiền tiết kiệm : là hình thức gửi tiền mà có thể gửi và rút tiền bất kỳ lúc nào bạn muốn, lãi suất của hình thức gửi tiền này thấp.

- Gửi tiền tiết kiệm có thời hạn : là hình thức gửi tiền tại ngân hàng trong một khoảng thời gian và không được rút trong thời gian đó, lãi suất của hình thức này cao.

- Tiền gửi tích lũy có định kỳ : là hình thức gửi tiền mà hàng tháng bạn gửi vào ngân hàng một số tiền nhất định, sau một thời gian nhất định bạn sẽ có một số tiền lớn, lãi suất của hình thức này cao.

- Tiền gửi không kỳ hạn : là hình thức gửi tiền dài hạn. theo hình thức gửi tiền mới ưu đãi cho việc tiết kiệm phục vu cho gia đình. Lãi suất của hình thức này cao.

(3)Sử dụng ngân hàng

Cách mở tài khoản ngân hàng (cách lập sổ tài khoản ngân hàng)

- Chuẩn bị : Giấy chứng minh (hộ chiếu, thẻ đăng ký người nước ngoài, giấy chứng minh nhân dân, v,v con dấu, tiền sẽ tiết kiệm

- Các bước

- 1 Lấy phiếu số thứ tự, ngồi ghế đợi đến lượt.

- 2 Khi thấy số thứ tự của mình hiện lên trên bảng điện tử thì đến đúng cửa giao dịch.

- 3 Nói mục đích đến ngân hàng (để mở tài khoản, chuyển tiền, nộp tiền …) với nhân viên ngân hàng. (Nếu muốn sử dụng thẻ ATM thì có thể đăng ký cùng).

- Thẻ tín dụng tiền mặt: Thẻ ATM là thẻ mà bạn có thể sử dụng máy ATM để rút và nộp tiền mà không cần sổ tài khoản và dấu

- 4 Điền và nộp các giấy tờ theo hướng dẫn của nhân viên ngân hàng.

- 5 Sau khi lập xong sổ tài khoản nhớ nhận lại đầy đủ giấy tờ tùy thân.

- Tự nhớ mật khẩu; không bao giờ tiết lộ mật khẩu cho bất kỳ ai.

Thời gian làm việc của ngân hàng

- Từ thứ 2 đến thứ 6 : từ 9h đến 16h

- Ngoài thời gian làm việc : có thể sử dụng máy ATM của các ngân hàng trong 365 ngày

Gửi tiền, rút tiền, gửi rút tiền tự động.

- Điền vào tờ khai nộp tiền hoặc rút tiền rồi đến đúng cửa giao dịch. Nếu nộp tiền thì không cần số bí mật nhưng rút tiền thì cần số bí mật và chữ ký (dấu).

- Có thể sử dụng thẻ tín dụng hoặc sổ tài khoản để rút tiền, gửi tiền qua máy rút tiền tự động (ATM). Phải nhập mã số bí mật, nếu sai ba lần thì không thể gửi tiền, rút tiền dược. Trường hợp sử dụng ngoài giờ ngân hàng làm việc hoặc sử dụng máy rút tiền tự động (ATM) thì phải trả tiền phí.

- < Máy rút và nhập tiền tiền tự động(ATM) >

Internet banking

- Internet banking là dịch vụ cho phép khách hàng xử lý các nghiệp vụ ngân hàng thông qua internet.

- Bạn có thể nộp tiền vào tài khoản, rút tiền, chuyển tiền kiểm tra số dư tài khoản của mình.

- Chứng nhận được ban cấp online tại Viện tài chính cần phải lưu lại trong máy tính, cần phải có các loại thẻ như thẻ bí mật, OPT dùng để chuyển tiền được cấp ở ngân hàng. Chỉ cần bạn liên hệ với ngân hàng sẽ được hướng dẫn cụ thể.

Đây là dịch vụ ngân hàng thông qua thiết bị thông tin di động như điện thoại thông minh, v.v..Trong khi di chuyển bạn vẫn có thể sử dụng được dịch vụ này vì thế so với internet banking thì đây là điểm thuận tiện hơn khi không bị giới hạn về địa điểm sử dụng.

Nộp tiền chi phí sinh hoạt

- Nộp trực tiếp

Có thể mang giấy báo tiền phải nộp đến các cơ quan tài chính để nộp trực tiếp. Gần đây có một số ngân hàng không làm dịch vụ thu chi phí này tại các quầy dịch vụ. Trong trường hợp này chỉ cần sử dụng máy nạp tiền tự động được lắp đặt bên trong ngân hàng. Để sử dụng máy nạp tiền tự động thì cần phải có sổ tiết kiệm trao đổi với ngân hàng đó.- Lưu ý : Ở bưu điện cũng có nhận đóng tiền sinh hoạt vì thế nếu không có sổ tiết kiệm thì có thể đi đến bưu điện để đóng tiền

- Chuyển khoản tự động

Là cách định sẵn cứ đến một ngày nhất định hàng tháng thì số tiền chí phí sinh hoạt sẽ được tự động nộp với tên của mình. Có thể đến ngân hàng để đăng ký sử dụng dịch vụ này hoặc có thể gọi điện đến các cơ quan thu tiền đăng ký cũng được. Sau khi đăng ký sử dụng dịch vụ này , phải ghi nhớ ngày nộp tiền để bớt lại đủ số tiền cần nộp trong tài khoản.

Chuyển tiền

- Mở một tài khoản ở nước mình bằng tên của gia đình

- Mang họ tên, địa chỉ, số điện thoại, tên ngân hàng, số tài khoản người nhận và giấy chứng minh thư của người gửi đến quầy dịch vụ tại ngân hàng. Sau đó các nhân viên ngân hàng sẽ tự biết cách xử lý.

- Phải giữ gìn cẩn thận hóa đơn nhận hàng khi được chuyển tiền.

Cách chuyển tiền an toàn nhất là sử dụng dịch vụ chuyển tiền của các cơ quan tài chính như ngân hàng hay bưu điện. Có người sử dụng dịch vụ chuyển tiền qua các tổ chức chuyển tiền tư nhân (broker) thì nghĩ là dịch vụ này nhanh và rẻ hơn nhưng đã xảy ra nhiều trường hợp người nhận chuyển tiền biến mất cùng với số tiền nhận chuyển. Nếu xảy ra rủi ro thì không thể lấy lại số tiền đó, vì thế không nên sử dụng dịch vụ chuyển tiền qua các tổ chức chuyển tiền tư nhân (broker).

Là hành vi lừa đảo chủ yếu dùng điện thoại hoặc tin nhắn gửi cho khách hàng những thông tin giả mạo để lừa khách hàng chuyển khoản hoặc gửi tiền mặt.

Giả vờ như trẻ em bị bắt cóc hoặc gặp tai nạn

Là hình thức lừa đảo bằng cách tìm hiểu số điện thoại của cha mẹ và con cái, biến đổi số điện thoại gọi đến là số điện thoại của con cái, làm như thể con cái đang đi học bị bắt cóc, con trai đang ở trong quân ngũ gặp phải tai nạn hoặc con cái đang du học bị bắt cóc để lừa tiền cha mẹ.

giả làm người thân trên các chương trình chat để yêu cầu gửi tiền

Tội phạm lấy cắp tài khoản và mã số chat trên internet, sau khi đăng nhập sẽ chat 1:1 hoặc gửi tin nhắn đến những người quen biết như gia đình, bạn bè có sẵn trong danh sách đăng ký để yêu cầu gửi tiền hoặc những khoản tiền cần gấp như tiền giải quyết tai nạn giao thông…, khi người bị hại gửi tiền / chuyển khoản cho chúng sẽ bị chúng lấy mất.

gửi tin nhắn giả mạo tin thông báo khẩn cấp dưới tên của Viện Kiểm sát Tài chính, lừa người sử dụng vào trang web chuyên lừa đảo lấy tiền

Gửi những tin nhắn như thể được gửi từ Viện Kiểm sát Tài chính hoặc công ty tài chính (nâng cấp bảo mật, kiểm tra thiệt hại do bị lộ thông tin v.v…) để lừa người sử dụng tiếp cận trang web lừa đảo, khiến người sử dụng nhập thông tin giao dịch tài chính và sử dụng thông tin đó để đi vay tiền bằng tên người bị hại và lấy tiền.

Lừa đảo tiền bằng cách moi thông tin telebanking qua điện thoại

Nhắm đến đối tượng cao tuổi từ 50~70 tuổi, lấy cớ kiểm tra việc đăng ký sử dụng telebanking qua điện thoại hoặc yêu cầu người bị hại đăng ký sử dụng, thông báo có liên quan đến sử dụng trái phép tên người khác, làm lộ thông tin, vụ án tội phạm… làm mê muội người bị hại rồi sau đó khai thác thông tin telebanking cần thiết (số CMND, mật mã chuyển khoản, mật mã tài khoản, số thẻ bảo mật, mã số thẻ bảo mật v.v…) để lừa tiền chuyển khoản tiền từ tài khoản của người bị hại sang tài khoản của kẻ lừa đảo

Lừa người bị hại đến máy rút tiền tự động để lừa lấy tiền

Giả mạo là cán bộ cơ quan điều tra gọi điện đến người bị hại, thông báo tài khoản của người bị hại có liên quan đến vụ án (tội phạm) nên cần có biện pháp bảo vệ an toàn và hướng dẫn người bị hại đến máy rút tiền tự động, sử dụng máy để lừa tiền

Lấy khoản tiền vay thẻ tín dụng sử dụng hệ thống ARS sau khi lấy thông tin thẻ tín dụng

Kẻ lừa đảo làm mê muội người bị hại với lý do có liên quan đến vụ án sử dụng trái phép tên người khác, làm lộ thông tin, các vụ án tội phạm… để khai thác thông tin thẻ tín dụng (số thẻ, số bí mật, số CVC) rồi sau đó dùng ARS để vay bằng thẻ tín dụng dưới tên người bị hại, đồng thời tiếp tục gọi điện cho người bị hại, cho biết số tiền đã được chuyển khoản và yêu cầu người bị hại chuyển khoản đến tài khoản của kẻ lừa đảo để lấy tiền

Số điện thoại khai báo thiệt hại :

Sở Cảnh sát (không có mã vùng) ☎112, Viện Phát triển Internet (không có mã vùng) ☎118, Viện Kiểm sát Tài chính (không có mã vùng) ☎1332