-

01कोरिया गणराज्यको परिच य

-

02बहुसांस्कृतिकपरिवाररविदेशीसहायतासेवाहरू

-

03आवासरनागिरकरण

-

04कोरियालीसंस्कृतिरजीवन

-

05गर्भावस्थातथाबालककोरेखदेख

-

06बालबालिकाकोशिक्षा

-

07स्वास्थ्यरस्वास्थ्यहेरचाह

-

08सामाजिकसुरक्षाप्रणाली

-

09रोजगारीतथाश्रम

-

10सन्दर्भ

-

अध्याय परिचय भिडियो

-

बारम्बारसोधिनेप्रश्नहरू

-

पारिवारिक केन्द्रहरूको स्थिति

-

दानुरीकलसेन्टरवर्तमानस्थिति

-

प्रवासी पृष्ठभूमि युवा समर्थन फाउन्डेशन

-

महिलाहरुको लागि नयाँ नोकरी केन्द्र(नयाँ नोकरी केन्द्र) को वर्तमान स्थिति

-

अध्यागमनविभाग. विदेशीनागरिकव्यवस्थापनविभागतथाअध्यागमनविभागविदेशीनागरिककार्यालय

-

कोरियापर्यटकआयोगपर्यटकजानकारी

-

प्रमुखवैदेशिकराजदुतावासकोसम्पर्क

-

व्यक्तिगत सूचना संमक्षण सम्बन्धि जानकारी

-

दानुरी कल सेन्टर : 1577-1366

가족상담전화 : 1644-6621

21, औं तला, 173 Toegye-ro, Jung-gu, Seoul (Chungmuro 3-ga)। नम्सान स्क्वायर भवन)

Copyright ⓒ KOREA INSTITUTE FOR HEALTHY FAMILY. All Rights Reserved

01घरेलू अर्थव्यवस्था

(1)घरेलू अर्थव्यवस्था

घरेलू अर्थव्यवस्था (घरेलू बजेट)ले तपाईंको आय र व्ययको स्थिति बुझाउँछ। तपाईंको बजेटको आधारमा, तपाईंको घरेलु अर्थव्यवस्थाले आय कम हुँदा पनि हानि वा अधिशेष देखाउन सक्छ।

(2)मौद्रिक मूल्य

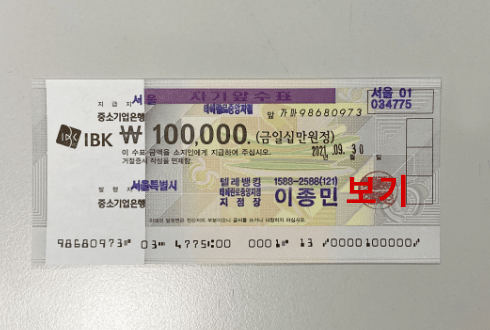

कोरियामा, हामीलेसिक्का (KRW 10, KRW 50, KRW 100 र KRW 500) रकागजीमुद्रा (KRW 1,000, KRW 5,000, KRW 10,000 र KRW 50,000) प्रयोगगर्दछौं। KRW 100,000 वात्योभन्दाबढीमूल्यकाबैंकचेकहरूपनिव्यापकरूपमाप्रयोगगरिन्छ।

- सिक्का

- < सीपवोन >

- < ओ-सीपवोन >

- < बेक वोन >

- < ओ- बेक वोन >

- कागजी मुद्रा

- < KRW 1,000 (सियोन वोन) >

- < KRW 5,000 (ओ-सियोन वोन) >

- < KRW 10,000 (मान वोन) >

- < KRW 50,000 (ओ-मान वोन) >

- < KRW 100,000 (सीप-मानवोन) >

- KRW 1,00,000 मूल्यकाबैंकचेकहरूकोव्यापकप्रयोगगरिन्छ, रयिनीहरूलाईसजिलैनगदकोरूपमास्वीकारगरिन्छ।चेकप्रयोगगर्दाआफ्नोआईडीकार्डसँगचेकप्रस्तुतगर्नुहोस, रचेककोपछाडि (हस्ताक्षर) गर्नुहोस्।तपाईंलाई 1,000 वोन, 5,000 वोन, 10,000 वोनर 50,000 वोनलेकेकेगर्नसक्नुहुन्छभन्नेलाग्छ, तपाईंलेकेहिखरीदगर्नेविचारगर्नुपर्दाआफ्नोदेशकोमौद्रिकमूल्यसँगकोरियाकोमौद्रिकमूल्यकोतुलनागर्नुहोस्।

तपाईंलाई 1,000 वोन, 5,000 वोन, 10,000 वोन र 50,000 वोनले के के गर्न सक्नुहुन्छ भन्ने लाग्छ, तपाईंले केहि खरीद गर्ने विचार गर्नु पर्दा आफ्नो देशको मौद्रिक मूल्यसँग कोरियाको मौद्रिक मूल्यको तुलना गर्नुहोस्।

02सामान कसरी खरिद र प्रयोग गर्ने

हामीले कुनै योजना बिना किनमेल गर्यौं भने, हामीले एकदमै अनावश्यक वस्तुहरू किन्छौं। हाम्रो खर्च हाम्रो आयभन्दा बढी भएमा हामीलाई कष्ट हुनेछ। त्यसैले, तपाईंले किनमेल गर्नुअघि योजना सुनिश्चित गर्नुहोस्।

(1)सूची बनाउनुहोस्

किनमेल गर्न जानुभन्दा अघि सामानको सूची बनाउनुहोस्।

(2)किनमेल कहाँ गर्ने भन्ने निर्णय लिनुहोस्

कहाँ र कति किनमेल गर्ने भन्ने निर्णय गर्नुहोस्।

सुविधाजनक पसल 24 घण्टा खुला रहन्छन्, र खाद्य पदार्थ सहित विविध वस्तुहरू बेच्छन्। यी पसलहरु साना हुन्छन्, तर हामीले चाहेका वस्तुहरू सजिलैसँग पाउन सक्दछौं। हामीलाई एक-दुईवटा सामानहरू तत्काल किन्नु पर्दा यी पसलहरू धेरै उपयोगी हुन सक्छन्।

खाद्य पदार्थ, कपडा र वस्तुहरु विक्रेताहरू परम्परागत बजारमा भेला हुन्छन्। तिनीहरूले सस्तो मूल्यमा सामान उपलब्ध गराउँछन्, र मूल्य र मात्रामा भाउ घटाउन सकिन्छ। हामीले बजारमा कोरियाली मान्छेको जीवन देख्न सक्छौं।

सुपरमार्केटमा नाश्ता, तरकारी, मासु र पेय पदार्थ पाइन्छन्, र यिनीहरू छेउछाउमा धेरै हुनाले किनमेल गर्न सजिलो हुन्छ।

डिपार्टमेन्ट पसलले लुगा, खाद्य पदार्थ, इलेक्ट्रनिक्स, कस्मेटिक सामानहरु र गहना सहित विविध प्रकारका वस्तुहरूको व्यवस्था गर्दछ। सुविधाहरू र सेवाहरू उत्कृष्ट हुन्छन् र उत्पादनहरुको गुणस्तरीय हुनाले मूल्य पनि महँगै हुन्छ। विभागीय पसलले धेरैजसो सेल लगाउँछन्, र यस समयमा हामीले सस्तो मूल्यमा सामानहरू किन्न सक्छौं।

डिपार्टमेन्टल पसलहरु जस्तै, ठूला सुपथ पसलहरुले खाना, लुगा, इलेक्ट्रनिक्स र सामानहरु सहित विविध वस्तुहरू प्रदान गर्दछन्। उत्पादनको गुणस्तर उत्कृष्ट हुन्छ, र सुविधा र सेवा पनि राम्रो हुन्छ।

टीभीमा वस्तुहरूको विज्ञापन हेरेपछि टेलिफोन वा इन्टरनेट मार्फत उत्पादनहरुको लागि अर्डर गर्न सम्भव हुन्छ, र लुगा, सौदा, कस्मेटिक्स, इलेक्ट्रनिक्स, बीमा आदि जस्ता सामानहरूको विस्तृत चयन गरेर किन्न सकिन्छ। टीभी होम सपिङ धेरै सुविधाजनक हुन्छ, तर आवेगमा आएर अनावश्यक सामान किन्नबाट जोगिनुहोस्।

अनलाइन सपिङ्ग मलमार्फत, हामीले अनलाइन अर्डर गरेर धेरै प्रकारका वस्तुहरू किन्न सक्छौं। तर वस्तुहरू वास्तवमा भएका रंग वा साइज भन्दा स्क्रिनमा फरक देखिन सक्ने हुनाले सावधान साथ राम्ररी हेरेर बिक्रिकर्ता संग जा नकारी लिनु बेश हुन्छ।

(3)भुक्तानीको विधि

हामीले नगद, चेक, क्रेडिट कार्ड, डेबिट कार्ड र उपहार प्रमाण पत्रद्वारा भुक्तानी गर्न सकिन्छ।

- < क्रेडिट कार्ड >

- < उपहार प्रमाणपत्र >

(4)वस्तुहरू किन्ने

वस्तुहरूको मूल्य र गुणस्तर तुलना गर्नुहोस्, र खाद्य उत्पादनको म्याद समाप्त हुने मिति जाँच गर्नुहोस्। हामीले मूल्यहरु उचित छन् वा छैनन् भन्ने जाँच गर्न आवश्यक छ। तपाईंले विनिमय वा फिर्तीका लागि आवश्यक पर्न सक्ने यो रसिद केही किनेपछि राख्न सुनिश्चित गर्नुहोस्।

(5)वस्तुहरू प्रयोग गर्नु अघि

- वारन्टी कार्ड राख्नुहोस् : ग्यारेन्टी कार्ड माग्नुहोस् र एउटा निश्चित स्थानमा राख्नुहोस्।

- प्रयोगकर्ता पुस्तिका पढ्नुहोस् : तपाईंले उत्पादन सही रूपमा प्रयोग गर्दै हुनुहुन्छ भन्ने सुनिश्चित गर्न निर्देशिका पढ्नुहोस्।

- टिप्पणी र निर्देशनहरूको जाँच गर्नुहोस् : सुरक्षा र स्वास्थ्यको लागि टिप्पणी र निर्देशनहरूको जाँच गर्नुहोस्।

- < वारेन्टी कार्ड र निर्देशिका >

(6)फिर्ता गर्नु र फर्काउनु

- सामाग्रीहरूलाई प्रयोग वा क्षति नगर्नुहोस, र राम्रो अवस्थामा तिनीहरूलाई राख्नुहोस्।

- धेरैजसो विक्रेताहरुले सामाग्रीहरूको फिर्ता लिन 7 दिन वा 14 दिन भित्र फर्काउँछन्, त्यसैले सहयोगका लागि तपाईंले परिवारका सदस्यहरू वा छिमेकीहरूलाई सोध्नु आवश्यक पर्नेछ।

- तपाईंले उपभोक्ताको लेनदेनमा फिर्तीको लागि वा अन्य हानिको लागि कठिनाइको सामना गरेको अनुभव पाउनु भयो भने, तपाईंले कोरिया उपभोक्ता एजेन्सी वा उपभोक्ता सम्बन्धित संगठनसंग सहायताको लागि भन्न सक्नुहुन्छ।

कोरिया उपभोक्ता (Consumers Korea) : ☎ 02-739-5441, www.consumerskorea.org

03मुद्रा बचत र बैंकका सेवाको प्रयोग कसरी गर्ने

(1)बचतको आवश्यकता

सरसमान किन्न, अनपेक्षित संकटहरू तथा भविष्यमा अवकाशका लागि तयारी गर्न, घर किन्न, बालबालिकाको शिक्षाको लागि खर्च गर्न जस्ता आदि कार्य गर्न सक्षम हुनका लागि बचत गर्नु आवश्यक हुन्छ। पैसा बचत सुरु गर्नको लागि बैंकमा खाता खोल्नुहोस्

(2)बचतको प्रकार

- बचत : हामीले स्वतन्त्र रूपमा पैसा जम्मा गर्न र झिक्न सक्छौं। यसको ब्याज दर कम छ।

- आवधिक जम्मा : हामीले एउटा उच्च ब्याज दर दिइने लामो अवधिको लागि पैसाको ठूलो रकम जम्मा गर्दछौं।

- इन्सटलमेन्ट बचत : हामीले हरेक महिना पैसाको एउटा निश्चित राशि जम्मा गर्दछौं र निश्चित अवधिको म्याद पछि पैसाको ठूलो रकम झिक्छौं। यसको ब्याज दर उँचो छ।

- स्वतन्त्र जम्मा र बचत : बचतको यो बचतको नयाँ विधि हो, जसले दीर्घकालीन बचतको लागि उँचो ब्याज दर प्रदान गर्दछ र यसको लक्क्ष घरेलू बचतको लागि प्राथमिकता दर लागू गर्नु हो।

(3)ब्याङ्किङ् सेवाको प्रयोग कसरी गर्ने

बैंक खाता कसरी खोल्ने

- सामाग्रीहरूको तयारी : परिचय पत् (पासपोर्ट, विदेशीदर्ताकार्ड, बासिन्दादर्ता, आदि), छाप (टिकट), बचतगर्नेपैसा

- निर्देशहरू

- 1ब्याङ्कमा प्रवेश गरेर, एउटा नम्बर लिनुहोस र नम्बर बोलावटको प्रतीक्षा गर्नुहोस्।

- 2प्रदर्शन बोर्डमा नम्बर प्रदर्शित भएपछि डेस्कमा जानुहोस्।

- 3ब्याङ्क खजान्चीलाई आफ्नो ब्याङ्क आउने उद्देश्य (ब्याङ्क खाता खोल्न, चलानी वा जम्मा गर्न) स्पष्ट गर्नुहोस्। आवश्यक परेमा डेबिट कार्डको लागि भन्नुहोस्।

- नगद कार्ड : डेबिट कार्डद्वारा हामीले ब्याङ्क खाता र/वा छाप नहुँदा पनि एटीएमबाट पैसा झिक्न र जम्मा गर्न सक्छौं।

- 4फाराम भर्नुहोस् र ब्याङ्क खजाङ्चीले निर्दैश दिए बमोजिम जम्मा गर्नुहोस्।

- 5आफ्नो ब्याङ्क खाता र डेबिट कार्ड सुरक्षित स्थानमा राख्नुहोस्।

- अरूलाई आफ्नो पासवर्डको खुलासा नगर्नुहोस्।

ब्याङ्कको समय

- सोमवारदेखि शुक्रबार : 09:00˜16:00

- ब्याङ्कको समय बाहेक : प्रत्येक बैंकको 365 दिनै ब्याङ्कको प्रतिक्षा कक्षमा स्थित एटीएमको उपयोग गर्नुहोस्

ब्याङ्कको खजान्ची र एटीएमद्वारा पैसा जम्मा गर्नु र झिक्नु

- जम्मा गर्न वा झिक्नको लागि आवेदन तयार गर्नुहोस्, र खजान्चीको काउन्टरमा जानुहोस्। हामीले जम्मा गर्दा हाम्रो पिन दिनु पर्दैन, तर हामीले पैसा झिक्दा हाम्रो पिन र हाम्रो हस्ताक्षर (छाप) दिनको लागि आग्रह गरिन्छ।

- तपाईंले ब्याङ्क खाता वा नगद कार्डद्वारा एउटा स्वचालित खजान्ची मिसिन (एटीएम) बाट पैसा जम्मा गर्न या झिक्न सक्नु हुनेछ। तपाईंले लेनदेन गर्न पिन (व्यक्तिगत पहिचान नम्बर) प्रविष्ट गर्नुपर्छ। तपाईंले 3पल्ट लगातार गलत पिन प्रविष्ट गरेमा, तपाईंले गर्न चाहेको लेनदेन (जाँच, जम्मा गर्न वा झिक्न) गर्न सक्नु हुनेछैन। साथै, तपाईंले ब्याङ्कका लेनदेनको समयभन्दा बाहेक यसको प्रयोग गरेमा वा अन्य ब्याङ्कको एटीएम प्रयोग गरेर लेनदेन गरेमा, तपाईंले अतिरिक्त शुल्क पनि तिर्नु पर्नेछ।

- < एटीएल (स्वचालित टेलर मिसिन) >

इनटरनेट बयाङक्ङ

- इन्टरनेट मार्फत प्रदान गरिएको ब्याङ्किङ् सेवालाई इन्टरनेट ब्याङ्किङ् भनिन्छ बुझाउँछ।

- इन्टरनेट ब्याङ्किङ् मार्फत हामीले खाताको बक्यौता जाँच गर्न, जम्मा गरेको र झिकेको विवरण जाँच गर्न र हाम्रो आफ्नै ब्याङ्क खाता प्रयोग गरेर चलानी गर्न सक्छौं।

- तपाईंलाई आफ्नो कम्प्युटरमा भण्डारण गरेको कोरियाको वित्तीय दूरसञ्चार र भुक्तानी संस्थानद्वारा अनलाइन मार्फत जारी गरिएको एउटा प्रमाणीकरण प्रमाणपत्र आवश्यक पर्छ, र तपाईंलाई आफ्नो ब्याङ्कबाट जारी गरिएको गोपनीय कार्ड र एकपल्ट प्रदान गरिने पासवर्ड (ओटीपी) कार्ड पनि चाहिन्छ। यसका लागि तपाईंले आफ्नो ब्याङ्कबाट मद्दत प्राप्त गर्न सक्नुहुन्छ।

स्मार्ट फोनबाट बैंकिंग गर्नुलाई भनिन्छ। हिडिरहेको अवस्थामा पनि प्रयोग गर्न सकिने हुनालेइन्टरनेट बैंकिंग भन्दा राम्रो फाइदा छ।

उपयोगिता बिलको भुक्तानी कसरी गर्ने

- प्रत्यक्ष भुक्तानी

यस मार्फत तपाईंले स्वयं ब्याङ्कमा गएर बिलको भुक्तानी गर्नु हुनेछ। केही ब्याङ्कमा, खजान्चीहरूले उपयोगिता बिलको भुगतानीमा सहयोग गर्दैनन् र यसको सट्टा, सेवाहरुका लागि मिसिनहरू सुविधायुक्त बनाइएका छन्। यी मिसिनहरूलाई विशेष ब्याङ्क खातवाला ग्राहकहरूले प्रयोग गर्न सक्नेछन्।- संकेत : हुलाकबाट पनि बिल बुझ्ने हुनाले यदि खाता छैन भने हुलाकमा गएर बुझाए हुन्छ।

- स्वचालित पैसा झिक्ने

तपाईंले आफ्नो बिल बिना झन्झट आफ्नो ब्याङ्क खाताबाट सीधा भुक्तानि गर्ने व्यवस्था गर्न सक्नुहुन्छ। आफ्नो खाताबाट चार्ज गरिने प्रत्येक बिलको लागि मिति सेट गर्नुहोस्। तपाईंले आफ्नो ब्याङ्कमा वा आफ्नो सेवा प्रदायकलाई फोन गरेर यसको व्यवस्था मिलाउन सक्नुहुन्छ। पैसा झिक्ने मिति सम्झना राख्नुहोस र त्यस मितिमा आफ्नो खातामा पर्याप्त पैसा छोड्नुहोस्।

चलानी

- तपाईंको परिवारद्वारा आफ्नो देशमा खोलेको खाता राख्नुहोस्।

- तल दिएका जानकारी सही रूपमा तयार गर्नुहोस्: प्राप्तकर्ताको नाम, ठेगाना, फोन नम्बर, ब्याङ्कको नाम र उसको ब्याङ्क खाताको नम्बर लिएर आफ्नो ब्याङ्कको विदेशी विनिमय विभागमा जानुहोस् र खजान्चीलाई आफ्नो आईडी कार्ड देखाउनुहोस्।

- चलानीको प्राप्तकर्ताको जानकारी राख्नुहोस्।

तपाईंले ब्याङ्क र डाकघर जस्ता सार्वजनिक ब्याङ्किङ् एजेन्सीहरूद्वारा सबैभन्दा सुरक्षित रूपमा पैसाको चलानी गर्न सक्नुहुन्छ। धेरै मानिसहरूले चलानी गर्नको लागि ब्याङ्कहरू भन्दा निजी सेवा प्रदाता (वा दलाल)को बढी उपयोग गर्दछन्। तिनीहरूको सेवा छिटो र सजिलो हुन्छ, तर तपाईंले यी सेवाहरूको उपयोग आफ्नै जोखिममा गर्नु पर्छ। चलानीको पैसा लिएर भाग्ने दलालका मामिलाहरू कम छैनन्। यस्तो दुर्घटना एकपल्ट भएपछि, तपाईंको पैसा फिर्ता पाउने कुनै बाटो हुँदैन। तपाईंलाई यसैले निजी सेवा प्रदायकको उपयोग नगर्न सिफारिश गरिन्छ।

आवाज फिसिङ एउटा जालसाजी कार्य हो जसमा झूटो जानकारी फोन वा एसएमएस मार्फत व्यापारी ग्राहकहरुलाई पठाइन्छ, र ग्राहकहरु नगद दिएर वा पैसा जम्मा गरेर आफ्नो पैसा चोराउन प्रेरित हुन्छन्।

बच्चाको अपहरण वा दुर्घटनाको निहुँ गरी जालसाजी

यस प्रकारको जालसाजीमा, आमाबाबुबाट पैसा चोर्नको लागि, एउटा बच्चाको वा उसका आमाबाबुको टेलिफोन नम्बर जान्ने अपराधीले कलर नम्बरलाई गलत बनाएर उनीहरूका बच्चाको फोनबाट आएको झैं देखिने बनाउँछन् र बच्चाको दुर्घटना भएको वा अपहरण भएको खबर दिन्छन्। सामान्यतया अपराधीहरूले विद्यालय जाँदै गरेको बच्चाको अपहरण भयो, सैन्य सेवामा कार्यरत छोराको दुर्घटना भयो, या विदेशमा अध्ययन गर्ने बच्चाको दुर्घटना भयो वा अपहरण गरियो आदि भनेर बाबुआमालाई विभिन्न निहुँ पारी जालसाजीमा फँसाउने गर्छन।

सन्देशबाहक कार्यक्रम मार्फत कुनै मित्रलाई अवैयक्ति रूपमा पठाएर गरिने जालसाजी

कुनै अपराधीले तेस्रो पार्टीको अनलाइन मेसेन्जर आईडी र पासवर्ड थाहा पाउँछ र सो जानकारीको प्रयोग गरेर लग इन गर्छ। त्यसपछि उसले मेसेन्जरमा दर्ता भएका परिवारका सदस्य वा मित्रलाई "आपतकालीन” स्थिति देखाउँदै पैसाको माग गर्छ। उनीहरूले व्यक्तिगत च्याट गरेर वा मेमोद्वारा कुनै ट्राफिक दुर्घटना वा अन्य दुर्घटनाको व्यवस्था मिलाउनको लागि आपत परेको समस्या देखाउँछन्। पीडितले यदि पैसा पठाएमा अपराधीले सजिलैसँग पैसा राख्दछ।

पीडितलाई वित्तीय प्रवन्धन सेवा मार्फत झूटो आपतकालीन सूचनाको एसएमएस पठाएर उसलाई फिसिङ् वेबसाइटमा जान प्रेरित गरेर जालसाजी गरिनु

कुनै आपराधीले वित्तीय संस्था वा वित्तीय प्रबन्ध सेवा मार्फत पठाइएको सन्देश झै गरेर सूचना पठाउँछ र पीडितलाई फिसिङ वेबसाइटमा आकर्षित गर्दछ। उसले वेबसाइटमा प्रवेश गरेपछि, उसलाई अपराधीले लोन सुरक्षित गर्नको लागि प्रयोग गर्न उसको व्यक्तिगत वित्तीय जानकारी प्रविष्ट गर्न उत्साहित गर्दछ।

फोनमार्फत टेलिब्याङ्किङ्को जानकारी हासिल गरेर गरिने जालसाजी

एउटा आपराधीले 50देखि 70वर्षका कुनै वरिष्ठ नागरिकले टेलिब्याङ्किङ् सेवाको सदस्यता लिएको छ भन्ने जानकारी प्राप्त गर्दछ, वा वरिष्ट नागरिकलाई टेलिब्याङ्किङ् सेवाको सदस्यता लिनको लागि प्रेरित गर्दछ। अपराधीले टेलिब्याङ्किङ्को जानकारी (बासिन्दा दर्ता नम्बर, चलानीको पिन कोड, ब्याङ्क खाताको पिन कोड, सुरक्षा कार्डको क्रम संख्या र सुरक्षा कार्डमा भएको सुरक्षा कोड), आईडीको दुरुपयोग, डाटाको खुलासा, आपराधिक मामलामा संलग्नता आदिबाट बचाउने वा उत्तर दिने निहुँमा प्राप्त गर्दछन्। अपराधीले पीडितको खाताबाट आफ्नो खातामा पैसाको चलानी गर्छन।

पीडितलाई आफ्नो पैसा एटीएम मिसिनमा हाल्नप्रति प्रेरित गरेर गरिने जालसाजी

एउटा अपराधीले पीडितलाई बोलाउँछ, कुनै जाँच सङ्गठनको कर्मचारीको रूपमा नक्कली मान्छे पठाउँछ, पीडितलाई कुनै अपराध (दुर्घटना)मा सङ्लग्नता भएको बहाना बनाएर एटीएममा पठाउँछ र अपराधीको खातामा पैसा पठाउन पीडितलाई प्रेरित गर्छ।

क्रेडिट कार्डको जानकारी हासिल गरेपछि ARS प्रयोग गरेर लिएको कार्ड लोन सम्बन्धी जालसाजी

अपराधीले आईडीको दुरुपयोग, डाटाको खुलासा वा कुनै अरराधमा सङ्लग्नताको निहुँ बनाएर क्रेडिट कार्डको जानकारी (क्रेडिट कार्ड नम्बर, पिन कोड र सीभीसी) हासिल गर्छ। अपराधीले एआरएस(ARS)को प्रयोग गरेर पीडितको नाममा भएको कार्ड लोन आफुले प्रयोग गर्दछ, जबकि अपराधको धन पीडितको खातामा चलानी गरिएको थियो भन्ने रिपोर्ट गर्न पीडितलाई बोलाइन्छ र पीडितले अपराधीको खातामा पैसा चलानी गर्छ।

यो वा यस्ता अपराधहरूको रिपोर्ट गर्न

कृपया प्रहरीलाई (☎112) मा, किसा(KISA)लाई (☎118) मा वा वित्तीय प्रबन्ध सेवालाई (☎1332) मा कल गर्नुहोस्।