-

01БНСУ-ын тухай

-

02Олон соёлт гэр бүл · гадаад иргэдэд зориулсан үйлчилгээ

-

03Оршин суух зөвшөөрөл авах, иргэний харьяалалтай болох

-

04Солонгосчуудын аж амьдрал ба ахуй соёл

-

05Жирэмслэлт ба хүүхэд бойжуулах

-

06Хүүхдийн боловсрол

-

07Эрүүл мэндийн тусламж үйлчилгээ

-

08Нийгмийн хамгааллын тогтолцоо

-

09Ажилд орох болон хөдөлмөр эрхлэлт

-

10Хавсралт

-

Бүлгийн танилцуулга видео

-

Асуулт хариулт

-

Гэр бүлийн төвүүдийн төлөв

-

Данүри лавлах төвийн утасны дугаар

-

Цагаач залуучуудыг дэмжих сан

-

Эмэгтэйчүүдийн шинээр ажил хийх, хөдөлмөр зуучлалын төв(Шинэ ажил төв)-ийн жагсаалт

-

Гадаадын иргэн харьяатын асуудал эрхлэх газар болон Гадаадын иргэн харьяатын асуудал эрхлэх албад

-

Солонгосын аялал жуулчлалын албаны аялал жуулчлалын талаарх танилцуулга

-

БНСУ дахь зарим орны Элчин сайдын яамны утасны дугаар

-

Хувийн мэдээллийг хамгаалах тухай

-

Данури дуудлагын төв : 1577-1366

가족상담전화 : 1644-6621

21, давхар, 173 Toegye-ro, Jung-gu, Seoul (Chungmuro 3-ga). Намсан талбайн барилга)

Copyright ⓒ KOREA INSTITUTE FOR HEALTHY FAMILY. All Rights Reserved

Өрх гэрийн эдийн засгийн амьдрал

- Home

- Солонгосчуудын аж амьдрал ба ахуй соёл

- Өрх гэрийн эдийн засгийн амьдрал

Өрх гэрийн эдийн засгийн амьдрал

01Өрхийн орлого зарлага

(1)Өрхийн орлого зарлага

Өрхийн орлого зарлага гэдэг нь өрхөд орж ирж буй мөнгө болон гарч буй мөнгийг хэлнэ. Бага орлоготой ч гэсэн хэрхэн зарцуулж байгаагаас шалтгаалж өрхийн орлого нэмэх(+) дүнтэй, бас хасах(-) дүнтэй ч болж болно

(2)Мөнгөний үнэ цэнэ

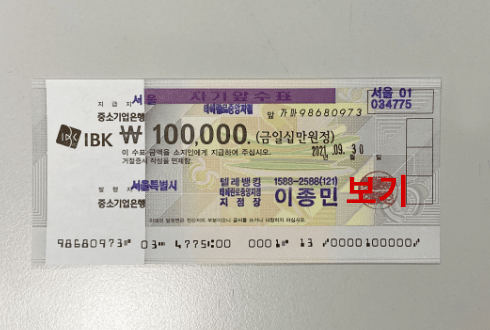

Солонгост 10 вон, 50 вон, 100 вон, 500 воны зоосон мөнгө болон 1,000 вон, 5,000 вон, 10,000 вон, 50,000 воны цаасан дэвсгэртийг гүйлгээнд хэрэглэдэг. Мөн 100,000 болон түүнээс дээш воноос хэмжээний чек ашигладаг.

- Зоос

- < 10 вон (шиб вон) >

- < 50 вон (у шиб вон) >

- < 100 вон (пэг вон) >

- < 500 вон (у пэг вон) >

- Цаасан дэвсгэрт

- < 1,000 вон(чоно вон) >

- < 5,000 вон(у чоно вон) >

- < 10,000 вон(мана вон) >

- < 50,000 вон(у мана вон) >

- < 100,000 вон(шиб мана вон) >

- 100,000 воны чекийг бэлэн мөнгөний адил өргөнөөр хэрэглэдэг. (Чекээр гүйлгээ хийхдээ өөрийнхөө биеийн байцаалтыг үзүүлж, чекний ард нэр, утасны дугаараа бичнэ.)

Солонгосын 1,000 вон, 5,000 вон, 10,000 вон, 50,000 воноор юу худалдаж авч болох талаар өөрийн орны мөнгөний үнэ цэнэтэй байнга харьцуулан бодож байх хэрэгтэй. Бас солонгос барааны үнийн тухай бодолцож байх нь илүүдэхгүй.

-

кофены машины кофе 1 аяга 300 ~ 500 вон

-

1 уут жигнэмэг юм уу зайрмаг 1,000 ~ 2,000 вон

-

хачиртай будаа юм уу хүйтэн гоймон 6,000 ~ 8,000 вон

-

Гахайн мах 500 гр 10,000 вон

-

1 шуудай цагаан будаа(20 кг) 55,000 вон

- Тухайн газар, бүтээгдэхүүний төрлөөс шалтгаалан дээрх үнээс өөр байж болно.

02Бараа худалдан авах, ашиглах

Төлөвлөгөөгүй худалдан авалт хийх юм бол хэрэгцээгүй барааг хүртэл худалдан авч, орлогоосоо зарлага нь ихсэж данс хөтлөхөд тань хүндрэл учрах тул заавал аливааг төлөвлөн худалдан авалт хийх нь зүйтэй юм.

(1)Жагсаалт гаргах

Бараа худалдаж авахын өмнө юу худалдаж авахаа бичнэ.

(2)Бараа худалдаж авах газар

Хаанаас хэр хэмжээгээр худалдаж авахаа шийднэ.

Хүнсний бүтээгдэхүүнээс эхлэн төрөл бүрийн бараа худалддаг 24 цагаар ажилладаг дэлгүүр. Бага талбайтай учир яарсан үед хайсан бараагаа олж авахад хялбар бөгөөд яарсан үед ганц хоёр зүйл худалдаж авахад хүндрэлгүй амар байдаг.

Хүнс, хувцас, ойр зуурын ахуйн хэрэгсэл зэрэг төрөл бүрийн бараа худалддаг захын барааны үнэ нь ерөнхийдөө хямд, худалдан авах хэмжээ, үнийг тохиролцож болдог. Эндээс Солонгосын эгэл жирийн иргэдийн амьдралын дүр зургийг харж болно.

Ихэвчлэн печень амттан, хүнсний ногоо, мах, ус ундаа зэрэг хүнсний бүтээгдэхүүн голчлон худалддаг бөгөөд гэрийн ойролцоо байдгаараа онцлог байдаг.

Хувцас, хүнс, цахилгаан бараа, гоо сайхны бараа, гоёл чимэглэл зэрэг маш олон төрлийн бараа худалдаалдаг ба тоноглол, үйлчилгээ, барааны чанар дээд зэрэглэлийнх байдаг учраас үнэтэй байдаг. Хямдрал байнга явагддаг тул ттухайн үеийг хүлээж байгаад ашиглах нь зүйтэй

Энд их дэлгүүртэй адил хүнс, хувцас, цахилгаан бараа, ахуйн хэрэглээний зүйлс зэрэг олон төрлийн бараа худалдаалдаг. Барааны чанар, тоноглол үйлчилгээ ч бас сайн.

Зурагтаар бараа бүтээгдэхүүний зарыг үзээд шууд утсаар, эсвэл интернетээр захиалж болох ба хувцас, хоол хүнс, гоо сайхны бараа, цахилгаан хэрэгсэл, даатгал гэх мэт олон зүйлийг худалдан авдаг.

Гэрээсээ захиалан авах нь хэдий хялбар ч гэлээ хэрэгцээгүй зүйлсийг яарч авдаг тул анхаарна уу.

Интернетээр дуртай бүтээгдэхүүнээ захиалан авч болдог үйлчилгээг интернэт дэлгүүр гэх ба маш олон төрлийн бараа интернэтээр дамжин худалдаалагддаг. Гэвч зарим тохиолдолд компьютерийн дэлгэцээр харсан бодитоор харсан хоёр өнгө, размерийн хувьд ялгаатай байж болох тул анхааралтай ажиглах юмуу худалдагчаас асуух нь зүйтэй

(3)Төлбөрийн хэлбэр

Бэлэн мөнгө, чек, зээлийн карт, төлбөрийн карт, бараа худалдан авах эрхийн бичиг зэрэг хэлбэрээр төлбөр хийдэг.

- < Зээлийн карт >

- < Бараа худалдан авах эрхийн бичиг >

(4)Бараа худалдан авах

Барааг худалдан авахдаа үнэ, чанарыг хооронд нь харьцуулах хэрэгтэй ба хүнсний барааны хүчинтэй хугацааг шалгана. Худалдан авсан барааны үнийг зөв тооцсон эсэхийг шалгах хэрэгтэй. Худалдан авсан баримтаа хадгалж байх хэрэгтэй бөгөөд дараа бараагаа солих юм уу буцаах шаардлагатай үед баримтаа үзүүлдэг.

(5)Бараа хэрэглэхийн өмнө

- Худалдан авсан барааныхаа баталгааны хуудсыг цуглуулж нэг дор хадгална.

- Бүтээгдэхүүнийг зөв хэрэглэхийн тулд хэрэглэх зааврыг унш.

- Барааг хадгалах арга, анхаарах зүйлтэй танилцаж тогтоож ав. Аюулгүй байдал, эрүүл м эндийнхээ төлөө үүнийг марталгүй хийгээрэй.

- < Баталгааны хуудас болон хэрэглэх заавар >

(6)Бараа буцаах, төлбөрөө эргүүлэн авах үед анхаарах зүйлс

- Барааг ашиглаж, гэмтээхгүйгээр сайн хадгална.

- 7 ~14 хоногийн дотор барааг буцаасан тохиолдолд төлбөрөө буцаан авах боломжтой учир гэрийнхэндээ юм уу хөршдөө хэлж тусламж хүсээрэй.

- Бараа буцаах, төлбөрөө эргүүлэн авах үед хүндрэл учрах юм уу хохирол амссан үед Солонгосын хэрэглэгчийн эрхийг хамгаалах газар, Хэрэглэгчийн байгууллагад хандаж туслалцаа хүсээрэй.

Хэрэглэгч иргэдийн холбоо : ☎ 02-739-5441, www.consumerskorea.org

03Хадгаламж ба банкаар үйлчлүүлэх

(1)Хадгаламжийн ач холбогдол

Эд хөрөнгө хуримтлуулах, болзошгүй аюул гамшигт бэлэн байх, өндөр насны амьдралдаа бэлтгэх, өөрийн орон гэртэй болох, үр хүүхдийнхээ сургалтын төлбөрийг бэлтгэхийн тулд хадгаламжтай болох хэрэгтэй. Тиймээс банкинд хадгаламжийн данс нээлгэж мөнгөө хадгалуулах нь хамгийн зөв зүйтэй арга юм.

(2)Хадгаламжийн төрөл

- Хугацаагүй хадгаламж : Тодорхой заасан хугацаагүй бөгөөд хүссэн үедээ орлого зарлагын гүйлгээ хийж болдог хадгаламж юм. Хүүгийн хэмжээ нь бага байдаг.

- Хугацаат хадгаламж : Их хэмжээний мөнгийг нилээн урт хугацаагаар орлого зарлагын гүйлгээ хийхгүйгээр хадгалуулдаг хадгаламж бөгөөд хадгаламжийн хүү нь өндөр байдаг

- Хуримтлалын хадгаламж : Хуримтлалын хадгаламж нь дансандаа гэрээний дагуу сар бүр тогтмол орлого хийж тодорхой хугацааны дараа их хэмжээний мөнгөтэй болох боломжийг бүрдүүлдэг хадгаламж бөгөөд хүү нь ч гэсэн өндөр байдаг.

- Чөлөөт хадгаламж : Өрхийн орлогын хуримтлалын хэмжээг нэмэгдүүлэх зорилгоор бий болсон хадгаламжийн шинэ төрөл бөгөөд урт хугацааны хадгаламжийн хүү нь өндөр байдаг

(3)Банкаар үйлчлүүлэх

Банкинд данс нээлгэх (хадгаламж нээлгэх)

- Бэлтгэх зүйл: Биеийн байцаалт (гадаад паспорт, гадаад иргэний үнэмлэх, иргэний үнэмлэх гэх мэт, тамга, хадгалуулах мөнгө)

- Дараалал

- 1Дугаар түгээх автоматаас дугаар авч өөрийхөө ээлжийг болтол сууж хүлээнэ.

- 2Өөрийн тань дугаар самбарт гарч ирвэл тухайн цонхон дээр явж очино.

- 3Банкны ажилтанд ямар зорилготой (хадгаламж нээлгэх, мөнгө шилжүүлэх, дансандаа мөнгө хийх г.м) ирснээ хэлнэ. (Бэлэн мөнгөний карт авах хүсэлтэй бол түүнийгээ хэлнэ.)

- Бэлэн мөнгөний карт : Хадгаламжийн дэвтэр, тамгагүйгээр бэлэн мөнгөний автомат машин(ATM)-д бэлэн мөнгө хийж бас авч болдог карт

- 4Банкны ажилтны зааврын дагуу бичиг баримтыг бөглөж өгнө.

- 5Дансны дэвтэр бэлэн болсон бол дэвтэр болон биеийн байцаалтаа шалгаж авна.

- Нууц үгээ зөвхөн өөрөө мэдэж байх ёстой бөгөөд өөр хүнд хэзээ ч зааж өгч болохгүй.

Банкаар үйлчлүүлэх цаг

- Даваа~Баасан : 09:00~16:00

- Ажлын бус цагаар : Банкнуудын 365 өдөр ажилладаг бэлэн мөнгөний автомат машин(ATM)-ыг ашиглана.

Дансандаа мөнгө хийх, авах, автомат машинаас мөнгө авах

- Дансны орлогын болон зарлагын баримтыг бөглөөд үйлчилгээний цонхон дээр очно. Дансанд мөнгө хийхэд нууц дугаар шаардлагагүй ч авах үед нууц дугаар, гарын үсэг(тамга) хэрэг болдог.

- Хадгаламжийн дэвтэр юм уу бэлэн мөнгөний карт ашиглан бэлэн мөнгөний автомат машин(ATM)- аар гүйлгээ хийх боломжтой. Гүйлгээ хийхдээ нууц дугаар хийх ёстой бөгөөд 3 удаа буруу оруулбал дансанд мөнгө хийх, данснаас мөнгө авах зэрэг үйлдлийг хийх боломжгүй юм. Банкны ажлын бус цагаар үйлчлүүлэх юм уу ондоо банкны бэлэн мөнгөний машин (ATM)-ийг ашиглах тохиолдолд шимтгэл төлөх ёстой.

- < Бэлэн мөнгөний автомат машин (ATM) >

Интернэт банк

- Интернэтээр хийгддэг банкны үйлчилгээг интернэт банкны үйлчилгээ гэдэг.

- Интернэт банкаар дансан дахь үлдэгдлээ шалгаж, мөнгө шилжүүлэх боломжтой.

- Санхүүгийн төлбөр тооцооны газраас онлайнаар авдаг “тоон гарын үсгийг” хувийн компьютер дээр хадгалах хэрэгтэй ба банкнаас мөнгө шилжүүлэхэд зориулсан нууцлалын карт(secret card), OPT(нэг удаагийн нууц үгтэй) картыг биедээ авч явж байх хэрэгтэй. Энэ талаар банкнаас лавлаж шаардлагатай тусламж аваарай.

Ухаалаг утас зэрэг үүрэн холбооны хэрэгсэл ашиглан банкны үйлчилгээг авах юм. Гадуур явахдаа ч ашиглаж болох бөгөөд интернет банкны үйлчилгээг бодвол орон зайд хязгаарлагддаггүй давуу талтай.

Ахуйн үйлчилгээний төлбөр төлөх

- Банкинд очиж төлөх

Ахуйн үйлчилгээний нэхэмжлэлийн хуудсыг банкинд авч очоод төлбөр хийж болно. Зарим банкууд нэхэмжлэлийн хуудсаар төлбөр тооцоо хийхээ зогсоосон байна. Энэ тохиолдолд банкны дотор байдаг автомат төлбөрийн машинаар төлбөрөө хийх ёстой болно. Төлбөрийн машинаар үйлчлүүлэхийн тулд тухайн банкны дэвтэртэй байх хэрэгтэй.- Ш уудан дээр ч ахуй үйлчилгээний төлбөр тооцоог хийдэг тул хэрэв банкны дэвтэргүй бол шуудан дээр төлбөрөө хийж болно.

- Автомат шилжүүлэг

Сар бүрийн тогтсон өдөр тухайн хүний данснаас ахуйн үйлчилгээний төлбөр нь автоматаар холбогдох үйлчилгээний байгууллагын дансанд шилжин ордог үйлчилгээг автомат шилжүүлэг гэдэг. Энэ үйлчилгээгээр үйлчлүүлэхийн тулд банк руу очиж хүсэлт гаргах юм уу эсвэл холбогдох үйлчилгээний байгууллага руу утасдахад л болно. Мөнгө шилжих өдрийг сайн санаж дансандаа хүрэлцэхүйц хэмжээний мөнгө үлдээж байх хэрэгтэй.

Мөнгөн гуйвуулга

- Эх орондоо байгаа гэр бүлийнхнийхээ нэр дээр банкинд данс нээлгэнэ.

- Хүлээн авах хүний нэр, хаяг, утасны дугаар, банкны нэр, дансны дугаар, өөрийн биеийн байцаалтыг авч банкны мөнгөн гуйвуулга хариуцдаг үйлчилгээний цонх руу очино. Бусдыг нь банкны ажилтан хийж өгнө.

- Гуйвуулсан мөнгөний баримтаа сайн хадгалж байх хэрэгтэй.

Мөнгө гуйвуулах хамгийн найдвартай арга зам бол банк, шуудан зэрэг санхүүгийн байгууллагаар үйлчлүүлэх явдал юм. Хувийн байгууллагаар дамжуулан мөнгө гуйвуулах нь хурдан, шимтгэл хураамж бага гэж бодож болох боловч тэдгээр газрууд гуйвуулсан мөнгийг замаас нь бултуулан авч зугтах явдал байнга гарч байдаг. Нэгэнт алдсан мөнгийг эргүүлж авах нь боломжгүй байдаг учир эхнээсээ хувийн мөнгө шилжүүлэгч байгууллагаар үйлчлүүлэхгүй байх нь зүйтэй.

Ихэвчлэн үйлчлүүлэгчдэд утас буюу мессежээр худал мэдээлэл өгч дансны шилжүүлэг хийлгэх буюу бэлэн мөнгө шилжүүлэн авах аргаар хийдэг залилан.

Хүүхэд барьцаалагдсан болон осолд орсон гэж хуурах

Хүүхэд болон түүний эцэг эхийн утасны дугаарыг мэддэг гэмт хэрэгтэн аав ээж рүү нь хүүхдийнх нь дугаарыг ашиглан хүүхдийг осолд орсон юм уу барьцаалагдсан болгон холбоо барьж мөнгө авдаг арга. Хичээлдээ явсан хүүхэд барьцаалагдсан, цэрэгт явсан хүүхэд осолд орсон, гадаадад сурч байгаа хүүхэд барьцаалагдсан зэргээр залилан хуурдаг байна.

Мессенжерт таньдаг хүний нэрээр мөнгө шилжүүлэн авах

Бусдын интернэт мессенжерийн нэр ба нууц дугаарыг хакердаж нэрээр нь нэвтэрсний дараа мессенжерт байгаа гэр бүлийнхэн болон найзууд руу нь мөнгө илгээхийг, мөн авто машины осолд орсон тул төлбөрийн мөнгө шилжүүлэхийг хүссэн мессеж илгээж мөнгийг нь залилан авах арга.

Санхүүгийн хянан шалгах албаны нэрээр хуурамч зарын мессеж илгээн фишинг цахим хуудас руу оруулж мөнгийг нь залилан авах

Санхүүгийн байгууллага болон Санхүүгийн хянан шалгах албаны нэрээр анхааруулга мессеж(шилжүүлгийн аюулгүй байдлыг хангах, хувийн мэдээлэл алдагдсан тул шалгах зэрэг) мессеж илгээн фишинг цахим хуудас руу оруулж, санхүүгийн арилжаа хийхэд шаардагддаг мэдээллийг нь авсны дараа тухайн мэдээлийг нь ашиглан зээл авах зэргээр мөнгийг нь залилан авах арга.

Утсаар телебанкны мэдээллийг нь хэлүүлж мөнгийг нь залилан авах

50~70 настай ахмад хүмүүстэй утсаар ярьж телебанкны үйлчилгээнд бүртгэх юм уу бүртгэлтэй байгаа эсэхийг нь лавласны дараа хувийн мэдээлэл нь алдагдсан байна, бусдад ашиглагдсан байна, гэмт хэрэгт холбогдсон байна гэх зэргээр хуурч телебанкны үйлчилгээнд шаардлагатай мэдээллийг нь олж мэдээд(иргэний үнэмлэхний дугаар, шилжүүлэг хийх нууц дугаар, дансны нууц дугаар, хамгаалалтын картны серийн дугаар, хамгаалалтын картны код зэрэг) данснаас нь өөрийн дансанд мөнгийг нь шилжүүлэн авдаг арга.

Хохирогчийг бэлэн мөнгөний автомат машин руу залилж аваачаад мөнгийг нь шилжүүлэн авах

Мөрдөн байцаах газраас ярьж байна гээд, данс нь гэмт хэрэгт холбогдсон тул хамгаалалт хийх шаардлагатай гэж бэлэн мөнгөний автомат машин руу хуурч аваачаад мөнгийг нь шилжүүлэн авах арга.

Зээлийн картны мэдээллийг нь олж авсны дараа автомат хариулагчийн тусламжтайгаар картнаас нь хуурамч данс руу мөнгө шилжүүлэн авах

Залилагч хохирогчийг хувийн мэдээлэл нь алдагдсан байна, бусдад ашиглагдсан байна, гэмт хэрэгт холбогдсон байна гэх зэргээр хуурч зээлийнх нь картны мэдээллийг(картны дугаар, нууц дугаар, CVC дугаар) мэдэж авсны дараа автомат хариулагчийн тусламжтайгаар хохирогчтой холбогдон хуурамч данс руу мөнгийг нь шилжүүлэн авах залилан.

Залилангийн талаар

Цагдаагийн ерөнхий газрын ☎112(бүсийн дугаар оруулахгүй), Интернэтийн хөгжлийн хүрээлэн ☎118(бүсийн дугаар оруулахгүй), Санхүүгийн хянан шалгах алба ☎1332(бүсийн дугаар оруулахгүй)-т залгаж мэдэгдэнэ.