タヌリコールセンター : 1577-1366

가족상담전화 : 1644-6621

ソウル特別市中区退渓路173、21階(忠武路3街)。南山スクエアビル)

Copyright ⓒ KOREA INSTITUTE FOR HEALTHY FAMILY. All Rights Reserved

01家計

(1)家計

家計とは、一家の生活にかかわる収入(入ってくるお金)と支出(出て行くお金)をいう。少ない収入で も運営の仕方によって、家計がプラス(+)になったり、マイナス(-)にもなる。

(2)貨幣価値

韓国の貨幣には硬貨(1ウォン、10ウォン、50ウォン、100ウォン、500ウォン)があり、紙幣には1,000 ウォン、5,000ウォン、10,000ウォン、50,000ウォンがある。その他 100,000ウォン以上の多様な 金額の小切手を使うこともできる。

- 硬貨

- < 10ウォン >

- < 50ウォン >

- < 100ウォン >

- < 500ウォン >

- 紙幣

- < 1,000(紙幣) >

- < 5,000(紙幣) >

- < 10,000(紙幣) >

- < 50,000(紙幣) >

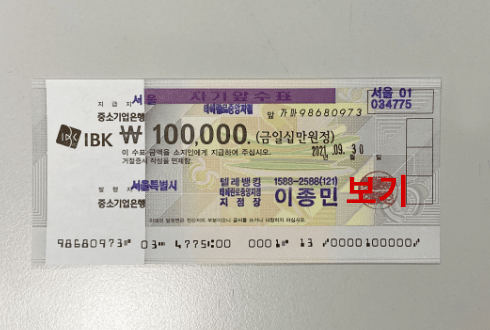

- < 100,000ウォン小切手 >

- 100,000ウォンの小切手が現金同様広 く使える(小切手を使うときは、身分証 の提示と共に、小切手の裏に名前と電 話番号などを記入する必要がある)。

韓国の通貨(1,000ウォン、5,000ウォン、10,000ウォン、50,000ウォン)で買物をするときは、出身 国通貨との価値を比べ、韓国の物価なども一緒に考慮しなければならない。

-

コーヒー自販機の コーヒー一杯 300~500ウォン

-

スナック一袋やア イスクリーム一個 1,000~2,000 ウォン

-

定食、冷麺などの 食事 6,000~8,000 ウォン

-

豚肉500g 10,000ウォン

-

お米一袋 55,000ウォン

- 地域や商品の種類によって、上記の価格は異なることがあります。

02品物の購入と使用

計画なくショッピングをすれば、不必要な物まで買うことになり、収入より支出が多くなって家計が 苦しくなるので、ショッピングの前に必ず計画をたてた方が良い。

(1)リスト作成

買物に行く前に必要なものをメモする

(2)購入場所

どこで買物をするかを決める

24時間営業を行う小売店として、食料品、日用雑貨など多数の品種を販売している。売場の面積が大 きくなく必要なものがすぐに見つかるので、少量の物を急いで購入するときは便利である。

食品、衣類、雑貨(生活用品)など、いろんな品々が並んでいる在来市場は、全体的に値段が安く、購 入量や価格を交渉することもできる。さらに、ここでは韓国の庶民の暮らしが垣間見れるのでおもし ろい。

主に菓子類や野菜、お肉、ドリンク類など食料品を中心に販売している。家の近くにあるので気軽に 利用できる。

衣類、食品、家電、化粧品、ジュエリーなど多数の品種を販売している。施設やサービスも充実してお り、クオリティーも高いだけに値段も高い。 セール期間を持って、その時に利用するとお得。

デパートのように食品、衣類、家電、生活雑貨など多様な商品がある。

クオリティーも高く、施設やサービスなども充実している。

テレビで商品広告を見てすぐ電話、インターネットで注文することができ、衣類、食品、化粧品、家電 製品、保険など多様な商品を販売する。便利だが必要ないものを衝動買いすることもあるので注意し なければならない。

インターネットを使って商品を注文できる上、商品の種類も豊富である。ただ、コンピューター画面上 の色やサイズなどが実際の商品と異なる場合もあるため、注意深く調べたり販売者に問い合わせてみ ることをお勧める。

(3)支払方法

支払方法には現金、小切手、クレジットカード、デビットカード、商品券などがある。

- < クレジットカード >

- < 商品券 >

(4)購入

同種商品の価格や品質を比較し、賞味期限も忘れず確認する。計算ミスがないか、必ず確認する。 購入後、レシート(領収書)を大事に保管し、交換や払い戻しの際に提示する。

(5) 製品使用前

- 品質保証書を保管する : 1ヶ所にまとめて保管する。

- 取扱説明書を読む : 製品を正しく使用できるようにするための手引き。

- 注意事項と保存方法の確認 : 安全と健康のために注意事項と保存方法を必ず確認しておく。

- < 品質保証書と取扱説明書 >

(6)返品、払戻しの際の注意事項

- 製品を使ったり傷つけたりせず、良好な状態に保つ。

- 購入後、7日~14日以内に返品・払戻しを求めなければならないので、素早く家族や近い人に伝 えて手伝ってもらえる様に頼む。

- 返品・払戻しに応じてもらえなかったときやその他の被害が発生した場合には、韓国消費者院 及び消費者団体などに支援を求める。

03貯蓄と銀行

(1)貯蓄の必要性

財産作り、予期せぬ災難への備え、老後への備え、マイホーム購入、子どもの学費の蓄えなど、まとま った資金作りのためには貯蓄が必要である。貯蓄のためには銀行に口座を開設したほうがよい。

(2)貯蓄の種類

- 普通預金 : 預入れや払戻しが自由な預金。金利が低い。

- 定期預金 : 一定の金額を据置期間を設定し銀行に預け入れる預金。金利が高い。

- 定期積金 : 一定の期間、毎月掛金を払込み、満期日に掛金に利息を加えた給付金が支払われる 預金。金利が高い。

- 自由貯蓄預金 : 家計の貯蓄を優遇するための新しい預金方式。長期預金にすると高い利率が 適用される。

(3)銀行を利用するには

銀行口座開設方法(通帳の作り方)

- 準備物:身分証(パスポート、外国人登録証、住民登録証、印鑑、貯蓄するお金)

- 手順

- 1整理券を取って自分の順番になるまで座って待つ。

- 2 電光掲示板に自分の番号が表示されたら、その番号が表示されたカウンターに行く。

- 3銀行員に用件(口座開設、送金、振込みなど)を伝える。 (キャッシュカードが必要な場合に は一緒に申し込む)

- キャッシュカード:通帳や印鑑がなくても現金自動預払機(ATM)を使って現金を自由に預け払いできるカード

- 4 銀行員の案内に従い、書類を作成・提出する。

- 5通帳が出来上がったら身分証と一緒にかばんの中によくしまっておく。

- 暗証番号は他人に知らせてはならない。

銀行の利用時間

- 月曜日∼金曜日: 09:00∼16:00

- 営業時間外: 各銀行の365日コーナーの現金自動預払機 (ATM)が利用できる

預入と引出、現金自動預払

- 預入申込書や引出請求書を作成してカウンターにいく。 預入には暗証番号は要らないが、引出しには暗証番号や サイン(印鑑)が必要となる。

- 現金自動預け払い機(ATM)で通帳やキャッシュカードを 利用して預入、引出ができる。暗証番号を入力して3回連 続して間違えれば預入、引出ができない。銀行業務時間 外に利用したり、他の銀行の現金自動預け払い機(ATM) を利用する場合には手数料を払わなければならない。

- < 現金自動預け払い機(ATM) >

インターネットバンキング

- インターネットバンキングはインターネットを介した銀行取引のサービス。

- 自分の口座の残高照会、預入、引出し、送金などのサービスを利用できる。

- 金融決済院でオンラインで発行する公認証明書をPCなどに保存し、銀行で発行する送金用保 安カード(secretcard)、OPT(onetimepassword)カードを持っていなければならない。銀行に 問い合わせて案内をうけよう。

スマートフォンなどの移動通信端末を利用して銀行のサービスを利用すること。移動中でも利用でき るため、インターネットバンキングに比べ場所の制約を受けないというメリットがある。

公共料金の支払い

- 直接支払い

公共料金請求書を持って金融機関の窓口に行き直接支払う。最近は銀行窓口で公共料金の支払 いを受け付けないところも多い。その際には、銀行内に設置されている自動支払機を利用するとよ い。自動支払機を利用するためには、該当銀行との取引通帳が必要である。- 参考:郵便局でも公共料金の支払いを受け付けているため、もし通帳がなければ郵便局に行って支払える。

- 自動振替

毎月決まった日にちに指定の銀行口座から公共料金が自動的に引き落とされる方式である。銀 行に行って直接申し込むか、公共料金請求機関に電話で申し込むこともできる。自動振替サー ビスを申込んだ場合、引き落とし日をちゃんと覚えておいて、口座残高が足らなくならいように 確認しておく必要がある。

振込

- 家族の名前で本国に銀行口座を開設する。

- 受取人、住所、電話番号、銀行名、口座番号、送金する人の身分証明書を持って銀行の為替窓口 に行く。後は銀行員の指示に従って行う。

- 振込領収書を受け取って大事にしまっておく。

送金をする上で、一番安全で確実な方法は、銀行や郵便局など公式的な金融機関から送金すること である。私設組織(ブローカー)を通じて送金するのが通常の銀行より手数料が安く送金も早いとされ るが、送金業者が中間で横取りする事故が多発している。いったん事故が発生してしまうと、お金を 返してもらうのは事実上困難なため、私設機関は利用しないほうがよい。

主に電話やテキストメッセージで顧客に偽りの事実を伝え、預金や現金を送金させるようにして騙し 取る詐欺行為。

子供拉致および事故に見せかける

子供と親の電話番号などを事前に知っている詐欺犯が、子供の電話番号で発信番号を変造、親に まるで子供が事故または 拉致されたかの様に見せかけて親からお金を騙し取る手法で、学校に 行った子供を拉致したと見せかけたり、兵役に行った息子が事故にあったと見せかけたり、留学中 の子供の拉致または事故に見せかけるなどのパターンである。

メッセンジャーで知り合いを装って送金を要求

他人のインターネットメッセンジャーIDとパスワードをハッキングしてログインした後、すでに登録 されている家族、友達などの知り合いに1:1会話またはメッセージなどを通じて金銭、交通事故の 合意金などの緊急資金を要請し、被害者が騙されて送金するとそれを騙し取る。

金融監督院名義の偽りの緊急告知メッセージで騙して、フィッシングサイトに誘導して騙し取る

金融会社または金融監督院から送るお知らせ(保安レベル、情報流出の被害確認など)のようにメ ッセージを送信してフィッシングサイトに誘導したあと、金融取引情報を入力させて該当の情報 で被害者名義の融資を受けるなどの方法で騙し取る。

電話を通じてテレバンキング情報を探り出して騙し取る

50∼70代の高齢層を対象に電話を通じてテレバンキングの加入有無を確認させたり、加入させた あと、名義盗用・情報流出・犯罪事件への関わりなどの名目で被害者を幻惑させ、テレバンキング に必要な情報(住民登録番号、振替暗証番号、保安カードの通し番号、保安カードのコードなど)を 探り出して被害者の口座からお金を詐欺犯の口座に引き落として騙し取る。

被害者を騙しで自動化機器(ATM)に誘引して騙し取る

捜査機関の職員を偽る者が被害者に電話をし、被害者の口座が事件(犯罪)に関わり、被害者名義 の口座の安全措置が必要だと騙したあと現金預け払い機に誘引、機器を操作させてお金を騙し 取る。

クレジットカードの情報を取得後、ARSを利用したカードローン代金を騙し取る

名義盗用・情報流出・犯罪事件への関わりなどを名目に、被害者を幻惑させてクレジットカードの 情報(カード番号・暗証番号・CVC番号)を探り出したあと、詐欺犯がARSを通じて被害者の名義 でカードローンを受けると同時に被害者に再び電話をかけて、偽りで犯罪資金が入金されたと知 らせ、被害者に詐欺犯の口座に振り込ませて騙し取る。

被害通知の電話番号

警察庁局番なしで☎112、インターネット振興院局番なしで☎118、金融監督院局番なしで☎ 1332