- Tanggapan ng Tawag ng Danuri

- 1577-1366

- Tawag para sa konsultasyong pampamilya

- 1577-4206

-

01Pagpapakilala ng Republika ng Korea

-

02Mga Serbisyong Para sa Multikultural na Pamilya at Dayuhan

-

03Pananatili at Naturalisasyon

-

Video sa Pagpapakilala ng Kabanata

-

Pagpasok at Pananatili ng mga Dayuhan sa Korea

-

Pagkuha ng Permanent Residency Visa (F-5)

-

Pagpapalit ng Citizenship (Naturalization)

-

Pag-iimbita sa mga Magulang at Kamag-anak ng mga Migranteng Kasal sa Koreano

-

Panlipunang Integrasyon (Social Integration) Para sa mga Imigrante

-

-

04Kultura at Pamumuhay sa Korea

-

05Pagdadalang-tao at Pangangalaga sa Bata

-

06Edukasyon ng mga Anak

-

07Kalusugan at Pagpapagamot

-

08Social Security System

-

Video sa Pagpapakilala ng Kabanata

-

Pangunahing Pambansang Seguridad sa Pamumuhay (The National Basic Livelihood Security)

-

National Pension

-

Tulong Pang-Emerhensiya (Emergency Welfare Support)

-

Programa Para sa Sariling Pagsisikap(Self-Support Programs)

-

Suporta sa Pamilyang may Solong Magulang (Single Parent Family)

-

-

09Pagtatrabaho at Paggawa

-

10Sanggunian

-

Video sa Pagpapakilala ng Kabanata

-

FAQ

-

Istado ng mga sentro ng pamilya

-

Listahan ng Danuri Helpline

-

Pundasyong Suporta para sa mga Kabataang may Migranteng Pinagmulan

-

Listahan ng Women’s New Work Center(Saeil Center)

-

Tanggapan ng Immigration·Foreigner Office

-

Korea Tourism Organization Gabay sa mga Turista

-

Contact Information ng mga Pangunahing Embahada sa Korea

-

Mga Detalye ng Pagpoprotekta sa Personal na Impormasyon

-

Tanggapan ng Tawag ng Danuri : 1577-1366

가족상담전화 : 1644-6621

Ika-21 palapag, 173 Toegye-ro, Jung-gu, Seoul (Chungmuro 3-ga). Namsan Square Building)

Copyright ⓒ KOREA INSTITUTE FOR HEALTHY FAMILY. All Rights Reserved

Konsumerismo at Pang-ekonomikong Pamumuhay

- Home

- Kultura at Pamumuhay sa Korea

- Konsumerismo at Pang-ekonomikong Pamumuhay

Konsumerismo at Pang-ekonomikong Pamumuhay

01Badyet ng Pamilya

(1) Sambahayang Pangkabuhayan

Ang sambahayang pangkabuhayan (badyet sa bahay) ay tumutukoy sa estado ng kabuuang kita ng pamilya at mga pagkakagastusan. Depende kung paano ninyo isasagawa ang pagbabadyet, makikita rito kung sobra-sobra ang gastusin ng inyong pamilya kumpara sa inyong kita, o kung mas marami kayong naiipon kahit na mababa ang kinikita ninyo.

(2)Pananalapi

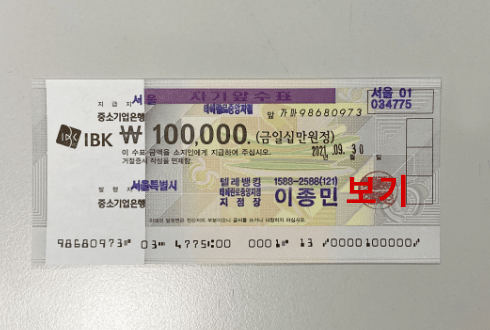

Sa Korea, mayroong mga barya (KRW 10, KRW 50, KRW 100 at KRW 500) at perang papel (KRW 1,000, KRW 5,000, KRW 10,000 at KRW 50,000). Ang mga tseke sa bangko ay may halagang KRW 100,000 o mas mataas pa. Ito ay malawakang ginagamit sa buong Korea.

- Mga Barya

- < 10 KRW >

- < 50 KRW >

- < 100 KRW >

- < 500 KRW >

- Perang Papel

- < 1,000 KRW >

- < 5,000 KRW >

- < 10,000 KRW >

- < 50,000 KRW >

- < 100,000 KRW Ship-man won >

- Ang mga tseke sa bangkong may halagang KRW 100,000 ay malawakang ginagamit, at parehong tinatanggap bilang cash. Sa paggamit ng tseke, ipakita ang tseke kasama ang ID kard, at lagdaan ang likod nito.

Alamin kung ano-ano ang mga maaari nating bilhin sa halagang KRW 1,000, KRW 5,000, KRW 10,000 at KRW 50,000. Ngayon, ikumpara ang halaga ng Korean won sa pera (currency) ng Pilipinas, at ikumpara ang halaga ng pamimili sa Korea.

-

Isang tasa ng kape mula sa vending machine

KRW 300~500 -

isang supot ng chichirya o ice cream

KRW 1,000~2,000 -

isang kainan ng tanghalian gaya ng "naengmyeon" o iba pa KRW 6,000~8,000

-

500g ng karne ng baboy

KRW 10,000 -

isang sako (20kg) ng bigas

KRW 55,000

- Ang presyo o halaga ng bilihin ay maaaring magkakaiba batay sa rehiyon at uri ng produkto.

02Pagbili at Paggamit ng mga Produkto

Kapag namimili nang walang plano, may tendensiya tayong bumili ng mga bagay na hindi naman kailangan. Magkakaroon ng problema kung mas malaki pa ang ginagastos natin kaysa sa ating kinikita. Kaya naman mas makakabuti kung pagpaplanuhin niyo muna kung ano ang mga dapat bilhin bago kayo mamili.

(1)Paggawa ng Listahan

Gumawa ng listahan bago ang pamimili.

(2)Pagpili sa Lugar ng Pamimilhan

Pagpasyahan kung saan at magkano ang halagang gugulin sa pamimili.

Ang mga convenience store ay bukas sa loob ng 24 oras, at nagbebenta ng iba’t-ibang mga produkto kasama na ang pagkain. Sa dahilang maliliit ang mga tindahang ito, madaling hanapin ang kailangan. Mainam ito kapag mamimili lang ng isa o dalawang bagay.

Ang mga pagkain, damit at mga tindera ng iba’t-ibang kalakal ay nagtitipon-tipon sa tiyangge. Nagbebenta sila ng mga produkto sa mababang halaga, at maaring makipagtawaran sa halaga at dami dito. Makikita natin ang buhay ng mga mamamayang Koreano sa mga palengke.

Maaaring mabili sa supermarket ang iba't ibang klase ng pagkain gaya ng gulay, karne at inumin, at napakadali ng pagpunta dito dahil hilang kalimitan ay iilan lamang sa bawat kalapit-bahayan.

Ang mga department store ay mayroong iba’t-ibang mga produkto tulad ng mga damit, pagkain, elektroniko, produktong kosmetiko at alahas. Mahusay ang pasilidad at serbisyo, at mas mainam ang kalidad ng mga produkto kaya mas mahal ang presyo ng mga ito. Nagkakaroon din ng discount sale, kaya mas mainam kung hintayin ninyo ang sale period at tsaka kayo mamimili.

Tulad ng mga department stores, ang mga tindahang may malalaking diskuwento ay nagbebenta ng mga pagkain, damit, elektroniko at mga produkto. Mahusay ang mga kalidad ng mga produkto at pasilidad ng serbisyo.

Posibleng mag-order ng mga produkto sa pamamagitan ng ng telepono o Internet pagkatapos mapanood ang patalastas ng produkto TV, at isang malawak na seleksyon ng mga paninda, tulad ng mga damit, mga pamilihan, mga pampaganda, electronics, insurances, atbp., Ibinebenta. Madaling mamili sa TV Home Shopping kaya huwag padalos dalos, kailangang iwasan ang maengganyong bumili ng mga bagay na hindi kailangan.

Sa pamamagitan ng online shopping mall, maaring makapamili ng maramihang dami ng mga produkto. Alalahaning magkaiba ang itsura ng mga produkto sa screen at sa tunay na buhay, kaya kailangang tingnan ninyong maiigi o kaya'y magtanong sa nagbebenta.

(3)Paraan ng Pagbabayad

Maaring magbayad sa pamamagitan ng cash, tseke, credit card, cash card at gift certificates.

- < Credit Card >

- < Gift Certificate >

(4)Pamimili ng mga Produkto

Ikumpara ang mga halaga at kalidad ng mga produkto, suriin ang petsa ng ekspirasyon ng produktong pagkain. Kailangang suriin kung tama ba o hindi ang presyo.Siguraduhing kunin at itabi ang resibo ng mga pinamili para sakaling kailanganin ito Para sa pagpapalit o paghingi ng refund.

(5)Bago ang Paggamit ng Produkto

- Itabi ang warranty card. Kolektahin ang mga warranty card at itabi sa permanenteng lokasyon.

- Basahin ang mga gabay na aklat sa paggamit : Basahin ang gabay na aklat upang masiguro ang wastong paggamit sa produkto.

- Suriin ang mga nakatala at paraan ng paggamit para sa kaligtasan at kalusugan.

- < Sertipiko ng Seguridad sa Kalidad (Quality Control Certificate) at Gabay sa Paraan ng Paggamit >

(6) Paghingi ng Refund at Pagsasauli

- Huwag gamitin o sirain ang mga produkto, at itabi ang mga ito sa mainam na kondisyon.

- Malimit ay hinihiling ang pagsasauli ng mga produkto sa loob ng 7 o 14 araw upang makatanggap ng refund, kaya magpatulong agad sa kapamilya o kapitbahay.

- Kapag nagkaroon ng suliranin sa pagkuha ng refund o nagkaroon ng ibang pinsala sa transaksyon bilang mamimili, maaaring dumulog sa Korea Consumer Agency o organisasyong kaugnay sa mga mamimili.

Consumers Korea : ☎ 02-739-5441, www.consumerskorea.org

03Paaraan ng Pagtatabi ng Pera at Paggamit ng Serbisyo sa Bangko

(1)Kahalagahan ng Pag-iipon

Kailangan nating mag-ipon ng pera Para magkaroon ng ari-arian, mapaghandaan ang mga hindi inaasahang pangyayari, mapaghandaan ang pagtanda, mapaghandaan ang pagbili ng bahay, makapagtabi ng pera Para sa matrikula ng anak, atbp. Upang maumpisahan ang pagtatabi ng pera kailangang magbukas ng account sa bangko.

(2)Uri ng Pag-iipon

- Savings : Malayang magdeposito at magwithdraw ng pera. Mababa ang interest rate.

- Fixed Deposit : Pagdedeposito ng malaking halaga ng pera sa pangmatagalan at mayroong mataas na interest rate.

- Installment Savings : Pagdedeposito ng permanenteng halaga sa bawat buwan, at pagwithdraw ng malaking halaga ng pera matapos ang ekspirasyon ng naitakdang panahon. Mataas ang interest rate.

- Free Deposit at Savings : Ang bagong paraan ng pagtatabi ng pera sa bangko ay nagkakaloob ng mataas na interest rate para sa pangmatagalang saving, at layunin nitong mag-aplay ng preperensyal na rate sa mga sambahayang savings.

(3)Paraan ng Paggamit ng mga Serbisyo sa Bangko

Paano Magbukas ng Account sa Bangko

- Mga Dapat Ihanda : Identification card (pasaporte, alien card, resident registration card, atbp.), seal (stamp), perang idedeposito sa bangko

- Paraan

- 1Sa pagpasok ng bangko, kumuha ng numero, at hintayin hanggang tawagin ang nakuhang numero.

- 2Magtungo sa desk kung saan nakatala ang numero.

- 3Linawin ang layunin ng pagbisita sa bangko sa teller (Pagbubukas ng account sa bangko, pagpapadala ng pera sa ibang bansa o pagde-deposito ng pera). Humingi ng cash card (o debit card) kung kailangan.

- Cash Card : Sa pamamagitan ng cash card, maaring makapagdeposito o magwithdraw ng pera sa ATM, nang hindi dala ang bankbook at/o selyo (pangtatak).

- 4Sulatan ang mga form at isumite ang mga ito ayon sa direksyon ng teller ng bangko.

- 5Itabi ang inyong bankbook at cash card sa ligtas na lugar.

- Itago ang password sa inyong sarili lamang; huwag sabihin ang password sa kahit kanino.

Oras ng Operasyon ng Bangko

- Lunes hanggang Biyernes : 09:00~16:00

- Pagkatapos ng Oras ng Bangko : Gamitin ang ATM machine na nasa loob ng bangko.

Pagdedeposito at Direktang Pagwi-withdraw, Pagwi-withdraw ng Pera sa ATM

- Ihanda ang aplikasyon para sa deposito o withdrawal, at magtungo sa counter ng teller. Hindi kailangang ibigay ang PIN sa pagdedeposito, subalit kailangang ibigay ang PIN at lagda sa pagwithdraw.

- Maaaring magdeposito o mag-withdraw ng pera sa automated teller machine (ATM) gamit ang inyong bank book o cash card. Kinakailangang i-enter dito ang inyong “Personal Identification Number” (PIN) upang magsagawa ng nais na trasaksyon. Kapag tatlong beses nang nagkamali sa pagpindot ng PIN, hindi kayo makakasagawa ng anumang transaksyon (inquiry, deposito, withdraw). Bukod pa rito, kinakailangan niyo ring magbayad ng dagdag na charge kapag ginamit ninyo ang ATM nang lagpas na sa oras ng operasyon ng bangko o kaya naman kung ginamit ninyo ang ATM ng ibang bangko.

- < Automated Teller Machine (ATM) >

Internet Banking

- Ang internet banking ay tumutukoy sa serbisyo sa bangko na ipinagkakaloob sa pamamagitan ng Internet.

- Sa pamamagitan ng internet banking, maaring malaman ang mga balanse ng account, kasaysayan ng deposito at withdrawal, at remittance gamit ang sariling account sa bangko.

- Kailangan mo ng authentication certificate, na ibinigay sa pamamagitan ng online sa Korea Financial Telecommunications at Clearings Institute, na naka-imbak sa iyong PC, at kailangan mo rin maglihim card at One Time Password (OTP) card na ibinigay mula sa iyong bangko. Maaari kang makakuha ng tulong mula sa iyong bangko.

Ito ay ang pagsagawa ng transaction sa bangko sa pamamagitan ng smartphone o mobile phone. Maaari itong gamitin kahit saan kaya naman mas maganda ito kaysa internet banking.

Mga Buwanang Bayarin (‘kongkwageum’ / Utility Bills)

- Direktang Pagbabayad

Maaring magtungo sa bangko o sa mga lugar na pangasiwaan ng pera upang magbayad. Ngunit sa kasalukuyan, ang mga teller ng bangko ay hindi na tumatanggap ng bayad para sa ‘kongkwageum’. Maaring gamitin ang automatic payment service ng bangko. Sa paggamit ng serbisyo na ito, kinakailangang magkaroon ng account number na gagamitin Para sa kongkwageum.- Sanggunian : Tumatanggap ang post office ng bayad Para sa utility bills Para sa mga walang bank account.

- Awtomatikong Pagbabayad Mula sa Bangko

Maaring magbayad ng buwanang ‘kongkwageum’ sa pamamagitan ng sariling bank account. Magtungo sa bangko at hilinging direktang ibawas ito sa sariling bank account. Kailangang panatilihing may sapat na laman ang iyong bank account para sa mga babayarin. Kapag dalawang beses na nagkulang ang laman ng iyong bank account ay puputulin ng bangko ang serbisyong ito. At kung uuwi sa sariling bansa o kaya ay lilipat sa ibang bayan, kailangang ipatigil ito isang buwan bago ang nakatakdang pag-alis o paglipat.

Pagpapadala ng Pera (‘Songgeum’)

- Kailangang magbukas ng bank account na nakapangalan sa pamilyang nasa sariling bansa.

- Itala ang pangalan, address, numero ng telepono, pangalan ng bangko, numero ng bank account at magtungo sa bangko dala ang alien card at pasaporte.

- Itabi ang resibo ng pagpapadala ng pera.

Ang pinakaligtas na paraan ng pagpapadala ng pera ay sa pamamagitan ng mga pormal na pampinansyal na institusyon tulad ng bangko at post office. Maari din magpadala sa pamamagitan ng broker. Ito’y madali, mabilis at maaring mas mura ang bayad ngunit maraming aksidente ang nangyayari sa ganitong paraan. Kapag tumakas ang inyong pinagpadalhan, mahihirapang mabawi ang pinaghirapang pera.

Ito ay isang paraan ng panloloko sa pamamagitan ng pagtawag o pagpapadala ng text message na ang nilalaman ay mapanlinlang o hindi totoong impormasyon upang mahimok ang nakatanggap ng tawag o text na maghulog ng pera sa bangko.

Kidnapping at Pagkukunwaring may Naaksidente

Matapos alamin ng mga salarin (scammers) ang phone number ng anak at magulang, papalsipikahin nila ang phone number ng anak at saka tatawagan ang magulang nito upang ipaalam na ‘di umano’y nakidnap ang kanyang anak na nasa eskwelahan o nasa ibang bansa para mag-aral, o naaksidente ang anak na nasa military at iba pang hindi makatotohanang kwento upang makakuha ng pera mula sa magulang.

Pagpapanggap na kaibigan sa text at saka makikiusap na magpadala ng pera

Matapos i-hack ang ID at password sa internet messenger ng ibang tao, magla-log-in ang salarin at saka magpapadala ng text message o Private Message (PM) sa mga nakalistang pamilya at kaibigan ng na-hack na account. Gagawa sila ng mensaheng nagsasabing ang biktima ay nangangailangan ng pera dahil siya ay naaksidente, naswindle, at iba pang taktika upang mahikayat na magpadala ng pera ang kapamilya’t kaibigan ng biktima.

Pagpapadala ng pekeng mahalagang notipikasyon mula sa Financial Supervisory Service (FSS) tungkol sa phishing site upang makakuha ng pera

Nagpapadala sila ng notipikasyon sa text na mula kunwari sa mga pampinansiyal na institusyon o FSS (hal. security upgrades, pagche-check Para sa mga pagbunyag ng personal na impormasyon at iba pa). Matapos itong maconnect sa phishing site, iuutos nito na ipasok ninyo mga pampinansiyal na impormasyon na kailangan Para sa pagtatransaksyon sa bangko. Kapag nakuha na nila ito, saka nila ito gagamitin upang umutang o mag-loan sa mga bangko.

Panloloko sa pamamagitan ng pagtawag upang malaman ang mga impormasyong kailangan para sa telebanking

Tinatawagan nila ang mga matatandang nasa edad 50~70 taong gulang upang tiyakin kung sila’y nagmiyembro ba sa telebanking. Matapos nilang matiyak ito, magsisinungaling sila at sasabihing nasangkot ang biktima sa pagnanakaw, pagbunyag ng impormasyon, at iba pang krimen. Kapag nakuha nila ang tiwala ng biktima, saka nila itatanong ang mga kailangang impormasyon sa telebanking (resident registration card, password sa pagtatransfer ng pera, password ng bank book, security card serial number, code ng security card, atbp.). Kapag nakuha nila ito at saka nila ipapadala ang pera sa kanilang personal account.

Panloloko sa pamamagitan ng panghihikayat na gumamit ng ATM

May magpapanggap na taga-ahensiya ng imbestigasyon at tatawag ito sa isang pwedeng biktimahin. Sasabihan nito ang biktima na kinakailangan niyang i-check ang kanyang bank account dahil nasangkot ito sa isang insidente (krimen). Ang biktima naman ay gagamit ng ATM na operated na ng mga salarin.

Panloloko sa pamamagitan ng paggamit ng ARS upang makuha ang impormasyon tungkol sa credit card upang makakuha ng malalaking loan

Pagsisinungaling na ang credit card ng biktima ay nasangkot sa mga krimen gaya ng pagnanakaw, pagbunyag ng impormasyon at iba pa. Kapag nakuha na nila ang mga kinakailangang impormasyon Para sa paggamit ng credit card (card number, password, CVC number). Gamit ang ARS, kukuha ng loan ang mga salarin gamit ang iyong pangalan at impormasyon, na siya namang ita-transfer sa iyong account ng nasabing bangko. Saka tatawag silang ulit sa iyo upang ipaalam na nagkamali ang ahensiya sa pagtransfer ng pera sa iyo kung kaya’t kinakailangan mo raw ulit itransfer sa isang bank account na pagmamay-ari ng mga salarin.

Kung kayo ay naging biktima ng ganitong panloloko, maaari kayong magsumbong sa pulisya

☎112 (walang area code), o sa Internet Development Agency ☎118 (walang area code), o sa FSS ☎1332 (walang area code).